A török kormány jobban fél a befektetőktől, mint a tüntetőktől

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A nemzetközi média hetek óta az isztambuli Gezi parkban kezdődött tüntetésektől hangos, a török rendőrség brutális akcióiról készült képek és videók sora járta be az internetet, a jobboldali, iszlamista-konzervatív Recep Tayyip Erdogan miniszterelnök azonban mégsem az emberi jogokat ért sérelmek miatt rágja a körmét. Kormányát valószínűleg jobban zavarja, hogy a tüntetések megrendíthetik a külföldi befektetők Törökország stabilitásába vetett bizalmát is, így pedig - mivel a török gazdaság teljesítménye nemzetközi összehasonlításban is hatalmas mértékben függ a külső finanszírozástól - komoly esély van rá, hogy Európa leggyorsabban növekvő gazdasága hosszan tartó recesszióba süllyedjen.

Az ország gazdaságában rejlő növekedési potenciál hatalmas ugyan, a török kormány és az ország bankrendszere képtelen önállóan kiaknázni ezeket a lehetőségeket, mivel belföldön nincs elég forrás a növekedés érdemi támogatásához. Ahogyan az utóbbi évtizedekben nyomon követhető volt, a török GDP mindig csak a külföldi tőkére alapozva tud jelentősen bővülni. Így volt ez a nyolcvanas és a kilencvenes években is, a gazdaság szépen teljesített, viszont az államadósság egyre nagyobb lett. A Nemzetközi Valutaalap (IMF) 1996-ban már figyelmeztette is a török kormányt, hogy fennáll egy komoly pénzügyi krízis veszélye, amennyiben a külföldi befektetők - például a politikai instabilitást látva - megkezdik a forrásaik kivonását.

Az IMF jóslata hamar beteljesült, a kilencvenes évek második felében egy belpolitikai válság elijesztette a hitelezőket, a török gazdaság pedig az ezredfordulóra teljesen összeroppant. A líra árfolyama, a munkanélküliség és az infláció is elszállt, 2000-ben az ország 11,4 milliárd dollárnyi kölcsönt vett fel a Valutaalaptól, emellett az ankarai kormány kénytelen volt privatizációval is egyensúlyba hozni az államháztartást.

A válság két szempontból hozott fordulatot a török politikában. Egyrészt felhívta a figyelmet a gazdaság külső sebezhetőségére, így a politikai stabilitás kiemelkedő fontosságára, másrészt - mivel a politikai botrányt az akkori vezetők korrupciós ügyei váltották ki - megkezdődött az az elitváltás, amelybe Erdogan jobboldali kormányának 2003-as hatalomra jutása is beilleszthető.

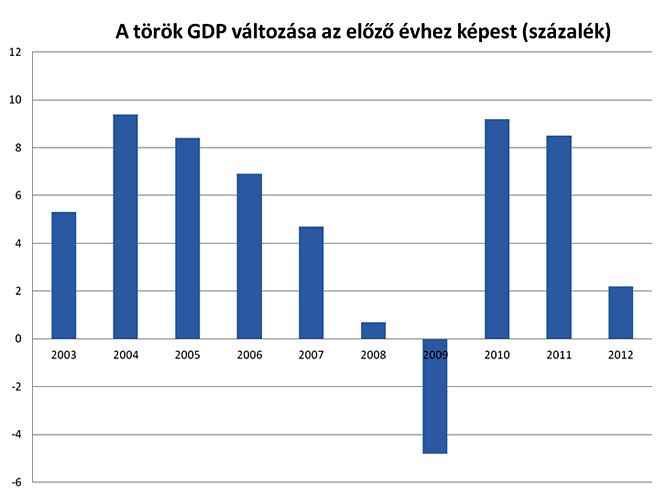

2001 után - az IMF tanácsaira is alapozva - a török vezetés hamar talpra állította az országot. A gyógyulásban Erdogan kormányának is nagy szerepe volt, az Igazság és Fejlődés Pártja által támogatott vezetés jelentős külpolitikai eredményei mellett komoly gazdasági sikereket is aratott. Ahogyan a CIA Factbookja írja, 2008-ig átlagosan 6 százalékkal növekedett a török GDP, 2008-ban pedig a világ legtöbb országát letaglózó gazdasági válság is csak kisebb megtorpanást eredményezett a törököknél, 2010-ben már újra brutális, 9,2 százalékos növekedést produkáltak.

2013-at Törökország a világ 17. legnagyobb GDP-jével rendelkező államaként kezdte, a befektetések szempontjából pedig a 13. legvonzóbb ország volt a bolygón. A másik oldalról viszont megmaradt a gazdaság sebezhetősége, továbbra is nagymértékű a függés a külföldi befektetőktől, és bár az államadósságot - 2001 rossz emlékei miatt is - alacsonyan tartották, a folyómérleg hiánya továbbra is magas. A török gazdaság külső finanszírozási szerkezete igen rizikós, ugyanis rendkívül nagy benne a rövid futamidejű adósságok aránya, ahogyan erre a Standard & Poor's korábbi jelentése is felhívta a figyelmet. Az is aggasztó a kormány szempontjából, hogy a török GDP bővülésével párhuzamosan a külső finanszírozási igény is növekedett, így egyre több idegen forrás kell ahhoz, hogy a gazdaság továbbra is jól teljesítsen.

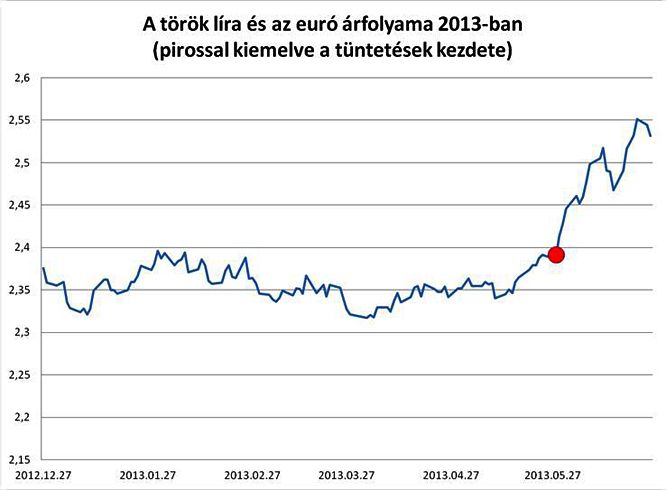

A török vezetésnek tehát a legkevésbé sem hiányzott a politikai instabilitás, amely a Gezi parkban történtek óta tapasztalható az országban. A tüntetések kezdete után a török líra árfolyama 2011 októbere óta nem tapasztalt mélységbe süllyedt a legfontosabb valutákkal szemben, az utóbbi években csodákat művelő török tőzsde pedig május közepén elért többéves csúcsáról zuhant a mélybe, ahogy a tüntetések terjedni kezdtek. A gazdasági ágazatok közül hagyományosan erős török turizmust külön rossz helyzetbe hozhatja, ha kevesebben látogatnak a nyáron Törökországba a demonstrációk miatt.

A GDP-növekedés az Eurostat adatai szerint 2012-re egyébként is jelentősen lassult, az idén azonban a bizalomvesztés miatt újabb problémák jöhetnek. Ha a politikai instabilitás elapasztja a külföldi tőkeforrásokat, az a török gazdaságra nézve rendkívül súlyos következményekkel járhat. A Goldman Sachs már június elején úgy vélte, hogy a török jegybank intervenciókkal erősítette a líra árfolyamát. Kérdés azonban, hogy a pénzügyi válságok kezelésében szerzett korábbi tapasztalat mire lesz elég, ha a külföldi befektetők bizalma a jelenleginél is jobban meginog abban, hogy Törökország politikailag és gazdaságilag is stabil állam.

A vezetés mindenesetre biztosan mindent meg fog tenni a bizalomvesztés minimalizálása érdekében, hiszen a miniszterelnök sem kockáztathatja, hogy megbillenjen az Erdogan-rezsim legitimációjának egyik sarokköve, a jól teljesítő gazdaság. Ezzel is csak a kormányellenes csoportok létszáma és dühe növekedne.