Újra lehet olcsón eladósodni

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

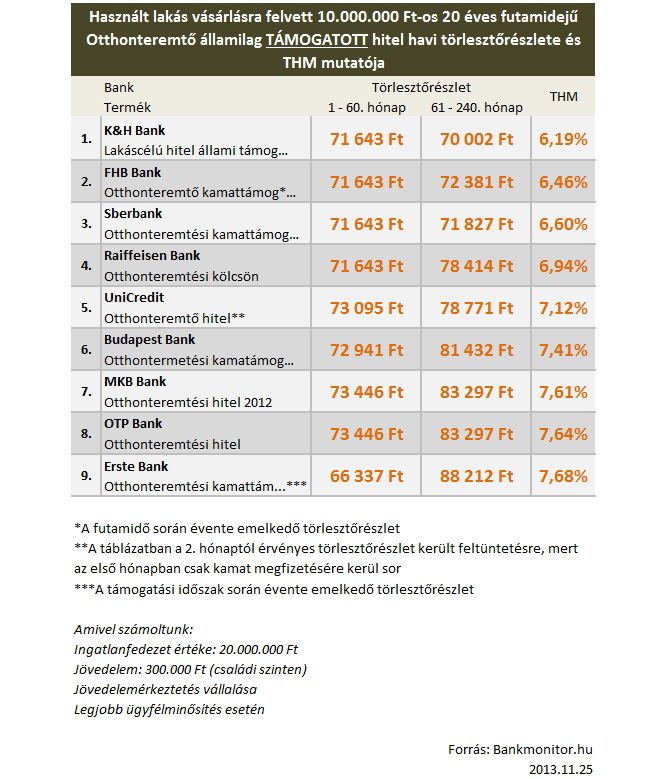

Hatalmas változásokat hozott a lakáshitelek piacán a Magyar Nemzeti Bank (MNB) kamatcsökkentési sorozata. Ma már az árfolyamkockázat nélküli forinthitelek törlesztőrészlete kisebb lehet, mint a 2006-2007-ben, a válságot megelőzően svájci frank alapon elérhető hiteleké volt. Mindebből következik, hogy amennyiben az átlagember jövőbe vetett bizalma megnő, a lakáshitelek felvétele, az ingatlanpiaci adásvételek száma akár számottevően is bővülhet. A kamatcsökkentések hatására az állami kamattámogatással elérhető hitelek és a normál piaci hitelek között nincs érdemi különbség. Bankmonitor.hu lakáshitel-piaci körkép.

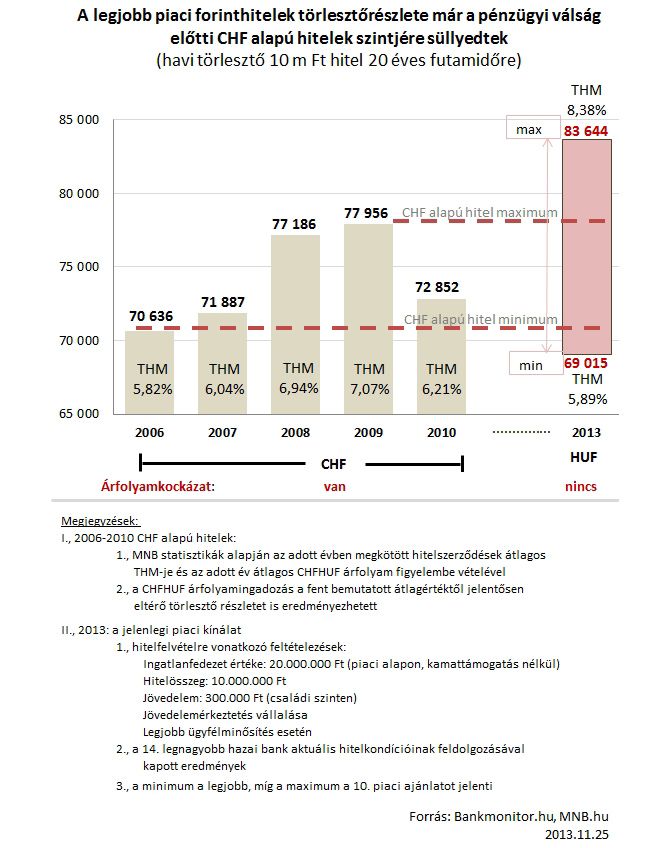

Ma akár 69 ezer forintos havi törlesztőért is meg lehet kapni egy 10 millió forintos, 20 éves futamidejű lakáshitelt – 8 ezer forinttal kisebb havi törlesztőrészletért, mint 2008-ban ugyanezen kölcsönt svájci frank alapon. Nem csupán a 10 százalékkal alacsonyabb törlesztőrészlet a jelentős előny, hanem az a tény, hogy nincs árfolyamkockázat. A forint svájci frankkal szembeni árfolyam-elmozdulása volt ugyanis az a tényező, amely korábbi hitelfelvevők tömegeinek keserítette meg az életét.

Hiába volt ugyanis kedvező a törlesztőrészlet a hitel felvételekor, a forint későbbi gyengülése szélsőséges esetekben 60 százalékos, vagy ezt meghaladó emelkedést okozott a havi törlesztőben. Ez a veszély ma forint alapon nem fenyeget, ebben az esetben legfeljebb a kamatkockázattal (a jegybanki alapkamat, és ezen keresztül a kereskedelmi banki kamatok emelkedésének rizikójával) kell számolni.

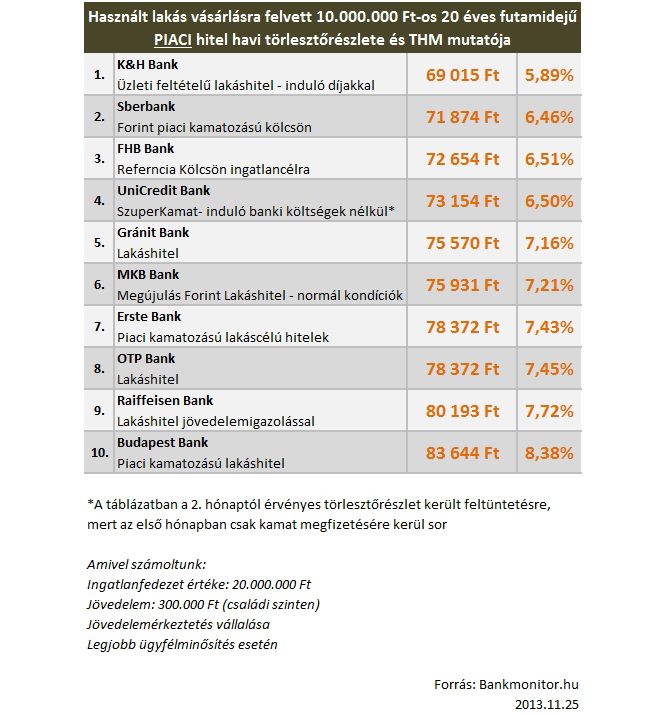

A Bankmonitor.hu összehasonlította a 14 legnagyobb hazai bank hitelkínálatát, amiből kiderült: ma 5,9 százalékos THM-mel (nem túl precíz leegyszerűsítéssel élve: effektív kamattal) lehet megkapni a legjobb forint alapú lakáshitelt.

A kínálat azonban rendkívül széles, 69 ezer forinttal szemben akár 83 600 forintot is fizethetünk egy azonos összegű és futamidejű hitelért. A teljes visszafizetés a legjobb és a 20. legjobb lakáshitel között a 20 éves futamidő alatt 7 millió forinttal (42 százalékkal) is eltérhet. 10 millió forint hitel felvételekor ma a legjobb esetben 20 év alatt 16,5 millió forintot fogunk visszafizetni.

Az alábbiakban az állami kamattámogatással nem rendelkező, azaz piaci alapon elérhető legjobb hitelek listáját mutatjuk be.

A piaci helyzet tehát ismét kedvez a hitelfelvételnek, de van pár fontos tanács, amit érdemes megszívlelni, mielőtt bárki eladósodik.

Hiába nincs árfolyamkockázat, nem szabad kicentizni a családi költségvetést: csak olyan nagyságú hitelt vegyen fel mindenki, amit kényelmesen tudna fizetni akkor is, ha 20-30 százalékkal emelkedne a havi törlesztő. Kamatkockázat ugyanis van, a forintkamatok emelkedése esetén a törlesztő részlet emelkedhet.

A bankok hitelelbírálása ma már lényegesen szigorúbb, mint 2006-2007-ben, így nem biztos, hogy megkapjuk azt a nagyságú hitelt, amit szeretnénk. Elengedhetetlen, hogy tisztán kimutatható legyen a jövedelem, a hitel fedezetéül szolgáló ingatlannak pedig rendezettek a tulajdonosi viszonyai. Ami a jövedelem igazolását illeti, két hónapos munkaviszony nem elegendő, legalább a próbaidőn túl kell, hogy legyünk (ez persze nem jelenti azt, hogy vállalkozók nem kaphatnak lakáshitelt, de esetük jelentősen eltér az alkalmazottakétól).

Egy lakáshitel 15-20-25 évre szóló döntés, érdemes egy kicsit több időt tölteni a kérdéssel, mint a plazma TV kiválasztásával.

A jelenlegi szabályozás értelmében az „Otthonteremtő” névre keresztelt hitelek esetében a futamidő első 5 évében kamattámogatást nyújt az állam. A kamattámogatással együtt sem lehet azonban a hitel kamata kisebb, mint 6 százalék, ami a mostani piaci helyzetben azt eredményezi, hogy az államilag támogatott hitelek csak az esetek nagyon kis részében kedvezőbbek most, mint a piaci kölcsönök.