Német életszínvonalat szeretne? Nézze meg, mit csinálnak másképp

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

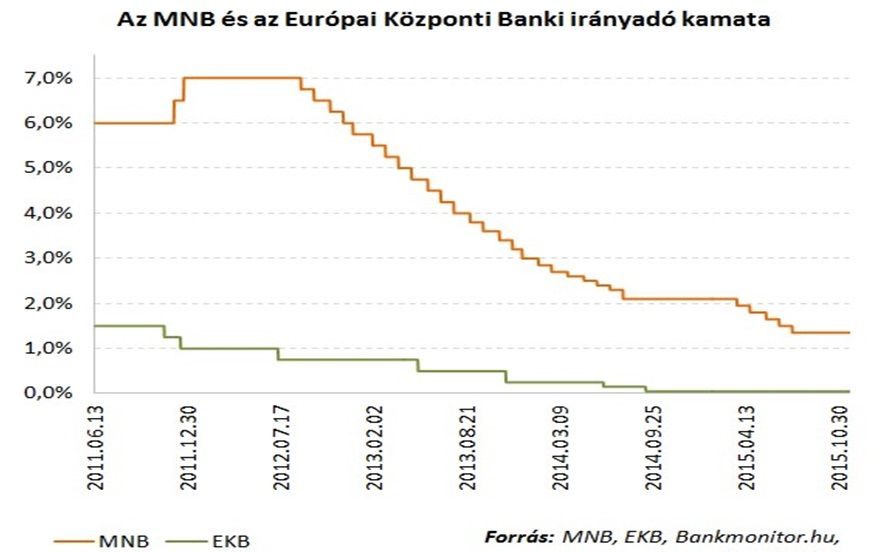

A jegybanki alapkamat 1,35 százalékon búcsúzott az elmúlt évtől, és nincs kilátásban, hogy a rekordalacsony szint lényegesen emelkedne a közeljövőben. Bár az infláció szempontjából mindez indokolt, a magyar lakosságot mégis rossz irányba tereli. Az alacsony banki kamatok miatt ugyanis sokan nem veszik a fáradságot, hogy lekössék/befektessék pénzüket, így pedig

jelentős kamatjövedelemtől esnek el.

A bankbetét-összehasonlítással is foglalkozó Bankmonitor szerint egyrészt ez az oka annak, hogy

a magyar megtakarítások óriási hányada, közel 15 százaléka készpénz.

Másrészt az, hogy a kíméletlenül magas magyar pénzügyi tranzakciós illeték ösztönzi a készpénz tartását. Harmadrészt pedig ok az is, hogy hazánkban hatalmas az aránya azoknak, akik nem rendelkeznek megtakarítással, vagy nagyon alacsony összegű tartalékkal rendelkeznek.

Ez utóbbi körnek, ha van egy kis pénze, nyilván készpénzben kell tartania ahhoz, hogy mozdítható, bármikor bevethető legyen. „Sok kicsi sokra megy” alapon viszont ez duzzasztja a megtakarításokban a készpénzállományt.

A készpénz azonban semmi hozamot nem termel.

Sőt, az infláció folyamatosan csökkenti is az értékét. Európa más, pénzügyi kultúra szempontjából fejlettebb országaiban egészen másként megy ez. Hogy mit tesznek ott, ahol a kamatszint a mienknél is lényegesen alacsonyabb? Kiderül az alábbiakból.

Bár az 1,35 százalékos jegybanki kamat sem mondható eget verőnek, mégis jóval magasabb, mint az euróövezetben mért 0,05 százalékos szint. Ezekben az országokban mind az Európai Központi Bank (EKB) által meghatározott, irányadó kamatlábtól függnek a bankbetétek kamatai is. (Bár az összehasonlítás nem teljesen korrekt, hiszen az EKB és az Magyar Nemzeti Bank esetén más-más eszköz kamata adja az irányadó rátát.)

Az euróövezetben az alacsony kamatszint miatt egy egész alacsony infláció is elegendő ahhoz, hogy a bankbetétek infláció alatti kamatokat realizáljanak, vagyis negatív reálhozamokkal kelljen számolni.

Ha például a német megtakarítók is a magyarokhoz hasonlóan gondolkodnának, Németországban halomban kellene állnia a készpénznek. Ilyen kamatok mellett ugyanis még kevesebben vennék a fáradságot, hogy a pénzüket lekössék.

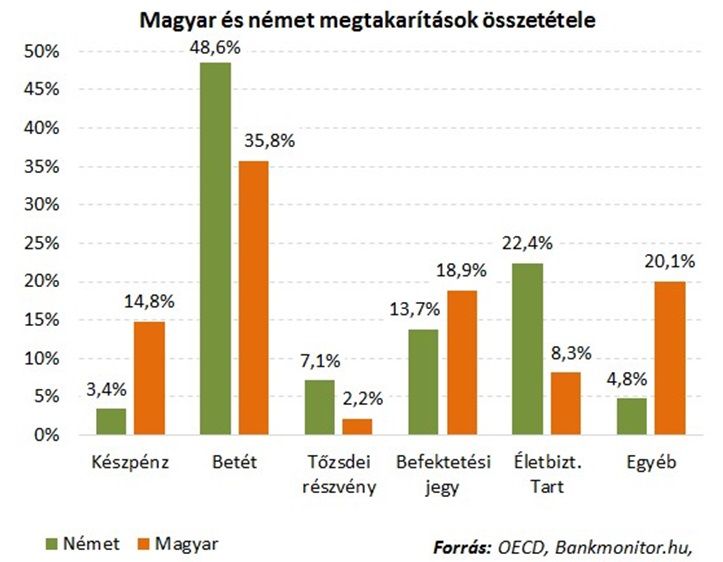

A németek pénzügyi kultúrája azonban sokkal fejlettebb, mint honfitársainké. Mi sem bizonyítja ezt jobban, mint a magyar, illetve a német megtakarítások összetételét szemléltető alábbi ábra.

Jól látható, hogy

alacsony kamatok mellett is van élet.

A német megtakarítások készpénzhányada ugyanis a magyarokénak negyedrészét sem éri el, vagyis rekordalacsony kamatok mellett is inkább befektették valamibe.

Akármilyen alacsony is volt a kamatszint, a német készpénzállomány a megtakarítások 3 százalék körüli részét alkotta, bankbetétekben pedig a félretett pénz közel felét tartották.

Ha azonban csak az arányokat nézzük, az könnyen félrevezethet. Nem szabad megfeledkezni arról, hogy

egy átlagos német közel ötször akkora megtakarítással rendelkezik, mint egy magyar.

Egy német embernek így a vésztartalékként ajánlott 2-3 havi keresetnek megfelelő készpénzen felül sokkal több pénze van, amit bankban leköthet vagy befektethet.

Ezzel szemben a magyar lakosság egy részének a fentiek alapján meghatározott vésztartalék fölött akkor sem tudna befektetni, ha akarna, hiszen nem lenne mit.

A kamatok csökkentése miatt a kockázatmentesnek tekinthető bankbetétek és állampapírok kamatai estek, ezért a megtakarítók kénytelenek kockázatosabb eszközökbe fektetni, azok ugyanis még kecsegtetnek magasabb hozamokkal.

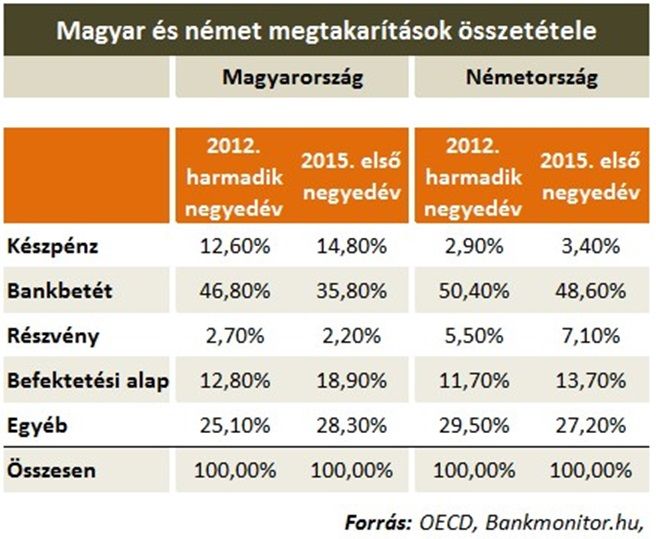

Nézzük, hogyan módosult a magyar és német megtakarítások összetétele a 2012 harmadik negyedévéhez képest, amikor is a magyar kamatok is elkezdtek csökkenni:

Németországban ugyan észrevehető a kamatcsökkentés hatása, de nagyságrendileg nem módosult a kép. Némiképp nőtt a kockázatosabb eszközök aránya, de ezek mellett emelkedett a bankbetétek, illetve a készpénz állománya is.

Egészen más a helyezet hazánkban. A bankbetétek aránya itt 11 százalékponttal csökkent, a készpénzállomány pedig több mint 2 százalékponttal nőtt. Jól látszik ebből is, hogy a magyar megtakarítóknak a bankbetétekből származó kamatjövedelem nem is kellett, inkább készpénzben hagyták, amit leköthettek volna.

Érdekes viszont, hogy ezzel párhuzamosan a nagy hozamokat ígérő, azonban igen kockázatos részvények részaránya is jelentősen csökkent (korábbi szintjéhez képest) hazánkban. A befektetési alap kategóriában is kiemelkedő a változás, de ott pozitív irányba. Ez utóbbiak aránya közel másfélszeresére nőtt az elmúlt évek során.

A magyar megtakarítások 18,9 százalékát teszik már ki a befektetési alapok,

jóval nagyobbat, mint a németeknél. Ez annak fényében kimondottan jó eredmény, hogy a befektetési alapok még viszonylag új befektetési eszköznek számítanak hazánkban.

A befektetési alapok tekintetében tehát jól teljesítenek a magyar megtakarítók, a többi területen azonban van még mit tanulni a németektől. A bankbetétekről a magyarnál jóval alacsonyabb kamatszintek esetén sem szabadna lemondani, a készpénzállományt pedig radikálisan csökkenteniük kellene a megtakarítóknak.