Pénzfelvétel önkéntes nyugdíjpénztárból idő előtt: így működik

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A befektetéseket összehasonlító Bankmonitor szerint az önkéntes nyugdíjpénztár a legjobb megoldás, ha nyugdíjra akarunk spórolni. Hogy miért, arra egyszerű a válasz: kis havi megtakarítással is óriási nyugdíjat tudunk összegründolni az évek során, mert jók a hozamok és állami támogatást is elérhető. Az alábbi kalkulátorral bárki kalkulálgathat és látni fogja, hogy mekkora havi lemondásból mekkora lesz az „ajándék":

Ha valakinek „beláthatatlanul" hosszú ideje van még nyugdíjig, felmerül a kérdés, hogy mi van, ha mégis szüksége van a befizetett pénzre? Mi van, ha fel akarjuk törni a „malacperselyt", azaz az önkéntes nyugdíjpénztárat.

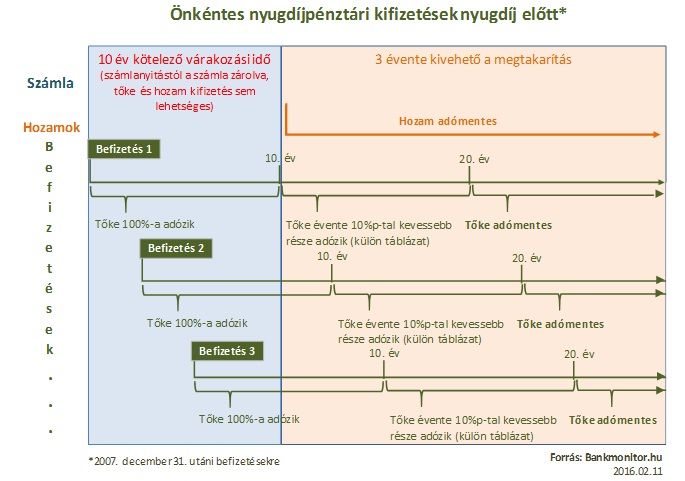

Van egy jó, és egy rossz hír az ilyen helyzetben lévők számára: 10 év után hozzájuthatnak, az egészhez, de adózniuk kell a befizetett tőke felvétele után, csak a hozamok adómentesek.

Ha még egyszer ennyit várunk, a tőke felvétele is adómentes lesz. Bár utóbbi esetén nem a számlanyitás, hanem a befizetés időpontja számít. Nézzük meg részletesen!

Először azzal kell tisztában lenni, hogy az önkéntes nyugdíjpénztárból (ÖNYP)

a számlanyitás utáni első 10 évben egy fillért sem lehet kivenni.

Tehát hiába szorul meg a pénztártag, a befizetett pénzre nem számíthat. (Egyes pénztárak tagi kölcsönnel segítenek át ezen az időszakon.)

Egy évtized után már hozzá lehet férni mind a befizetett tőkéhez, mind annak hozamához. Ráadásul a hozamhoz ettől az időtől adómentesen.

Viszont 10 év után (amit várakozási időnek neveznek), csak 3 évente van lehetőség a nyugdíjpénztáradból pénzt kivonni. Ezért érdemes jól megfontolni, hogy mekkora pénzre van szükség. Ha netán kisebb összeget vesz fel a tulajdonos, mint amire valóban szüksége lett volna, akkor a hajó elment és csak 3 év múlva tud újra kifizetést kérni.

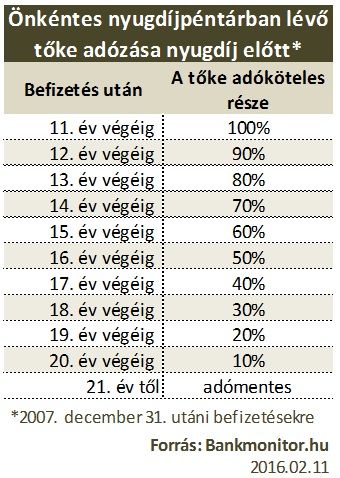

Ahogy arról már volt szó, a hozam kivétele a számlanyitás után 10 évvel már adómentes. A tőkére viszont 15 százalékos személyi jövedelemadót (szja-t) és 27 százalékos egészségügyi hozzájárulást (eho-t) is kell fizetni. Szerencsére nem feltétlenül az egész összegre.

A befizetés utáni 11. évtől csökkenni kezd az adó alapja, és a 20. évtől (tehát a 21.-évben) már teljesen adómentesen lehet hozzájutni a tőkéhez is. Ám sajnálatos, hogy itt az időszámítás nem a számla megnyitásától kezdődik, hanem a befizetésektől. Tehát minden egyes adóév elejétől egy új időszámítás kezdődik.

A tőke csak 20 év után lesz adómentes (21. évtől). 10 és 20 év között pedig folyamatosan csökken a tőke azon része, ami után adót kell fizetni. Ha havi gyakoriságú a befizetés, akkor nem minden havi befizetésre kell külön kivárni a 10 évet, hanem egy adott évnek a befizetéseire számítják a 10 éveket. Fontos az is, hogy az évente kiutalt állami támogatás (adóvisszatérítés) tőkének minősül, nem hozamnak.

Egy gyors és szándékosan leegyszerűsített példát bemutatva a leírtakat: ha minden évben befizetünk 100 ezer forintot, akkor a 16. évben 1,6 millió forint tőke lesz a pénztárban (adójóváírásoktól most eltekintünk). Ebből az utolsó 10 év befizetése 100 százalékban adóköteles.

A legkisebb részét az első befizetésnek terheli adó (50%). Mégis hiába szeretnénk felvenni csak 50 ezer forintot, akkor azzal úgy számolnak, hogy 25 ezer forint adómentes, míg másik 25 ezer forintra meg kell fizetni a terheket.

Természetesen a nyugdíj sok mindent felülír. Ha több mint 10 éve nyitotta valaki az ÖNYP-t és nyugdíjba megy, akkor felveheti az összes megtakarítást adómentesen. Ha nem telt el még 10 év a nyitás óta, akkor ezt ki kell várni ezen idő előtti nyugdíjazás esetén is.

Ha már olyan régi motoros valaki, hogy a fent említett dátum előtt nyitott számlát, akkor rá néhány különleges szabály vonatkozik. A 2007. december 31. utáni befizetések úgy működnek, mint mindenki másnak. Ám az előtti befizetéseknél nem a befizetés időpontjától kezdik a befizetett tőke adóköteles részét csökkenteni, hanem a számlanyitás időpontja számít. Tehát a 2006-os és 2007-es befizetések egyszerre lesznek adómentesek.