Most kiderül, hogyan vehet 15 százalékkal olcsóbban új lakást

Építkezés házépítés stock - XIII. kerület és IV. kerület és Dagály uszoda 2í16 február 26-án

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Valószínűleg kevesen vannak Magyarországon azok, akik ne gondolkodtak volna el lakásvásárláson. Mai szemmel nézve azok tették a legjobban, akik 2013-ban vásároltak, mert azóta megállíthatatlanul emelkednek az árak. Budapesten a Duna House Barométer friss adatai szerint

a panellakás ára a kétszeresére nőtt, míg a téglalakások esetében 35 százalékos volt az áremelkedés mértéke.

A többség nem tudott élni ezzel a lehetőséggel, sokan csak most jutottak el odáig, hogy a tettek mezejére lépjenek. Nekik szeretnénk segíteni azzal, hogy megnéztük, milyen pénzügyi háttérrel lehet megvenni ma egy 60 négyzetméteres budapesti lakást. A kedvezmények maximális kihasználásával a valós

35 millió forintos vételárhoz képest 15 százalékkal (5 millió forinttal) kaphatjuk meg olcsóbban az ingatlant,

ami kivételes alkalom.

Ráadásul nem is kell mindehhez kiemelkedő havi jövedelemmel rendelkezni, hogy a csokkal együtt hitelt is felvehessünk. Még a szigorúbb szabályok mellett is elérhetőek a hitelek egy olyan család számára, amelynél a két kereső átlagkeresetet visz haza. Nagyobb vállalt vagy meglévő gyermekszám esetén pedig ez még inkább csökkenni tud, vagyis ténylegesen sokak számára elérhető megoldásról van szó.

Annak, aki lakásvásárláson gondolkozik,

el kell fogadnia a tényt, miszerint az ingatlanárak igencsak megemelkedtek.

Mivel a legtöbb új építésű lakás Budapesten van, ezért az itteni viszonyokat vesszük alapul, értelemszerűen a vidéki lakások esetében a bemutatott előny még nagyobb tud lenni.

Számításainkhoz feltettük, hogy a mai átlagárak mellett próbálunk új lakáshoz jutni, vagyis

egy 60 négyzetméteres ingatlanért 35 millió forint körüli összeget kell kifizetnünk.

Az 580 ezer forintot elérő négyzetméterár nem számít kiugrónak, a mai viszonyokat feltételezve még ezért is sok esetben kompromisszumokat kell majd kötnünk.

A bankok jellemzően legalább 20 százalékos önerőt várnak el, viszont mi ennél magasabbal, 30 százalékos értékkel dolgoztunk, ami 10,5 millió forint meglétét feltételezi. Valóban ez egy komoly megkötés lehet, viszont ha már volt megtakarításunk, eladjuk a korábbi lakásunkat, vagy esetleg több lakás-takarékpénztári szerződéssel a korábbiakat kombináljuk, akkor a 10 millió forint összegyűjthető.

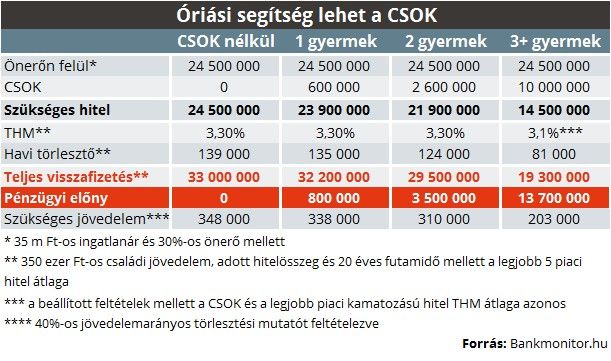

Több forgatókönyvet is végignéztünk, szándékosan felhasználtuk a csok adta lehetőséget is, mert ennek kiemelt jelentősége van az új lakást vásárlóknál. Az elképzelt lakás megvételéhez 24,5 millió forintot kell az önerőn felül előteremtenünk. Attól függően, hogy

hány gyermekünk van (vagy hányat vállalunk), a szükséges hitel mértéke 14,5-24,5 millió forint között ingadozik.

A legjobb piaci kamatozású hiteleket most 3,3 százalékos THM mellett vehetjük fel,

ami 21,9–24,5 millió forintos hiteleknél havi 124–139 ezer forintos törlesztővel jár együtt.

Vegyük figyelembe, hogy ezeknél a lakáshiteleknél a kamatperiódus éven belüli, vagyis évente több alkalommal is változhat a törlesztőrészlet, ha a kamatbázis (BUBOR, budapesti bankközi forint hitel kamatláb) emelkedne.

Ez a kockázat kiküszöbölhető, ha hosszabb, például 5 éves kamatperiódust választunk, viszont ezért cserébe magasabb lesz a kezdő törlesztő mértéke. Mai szemmel nézve viszont megérheti ezt az áldozatot felvállalni, hiszen

már 1-4 százalék közötti kamatemelkedés elegendő ahhoz, hogy a hosszú távon rögzített hitelünk alacsonyabb törlesztőt adjon.

A szabályok szerint akkor tudjuk a legnagyobb kedvezményt érvényesíteni, ha három vagy több gyermekünk van (vagy vállalunk), mert akkor a feltételek teljesülésekor a csok 10+10 millió forintot is megkaphatjuk. Az állami vissza nem térítendő 10 millió forintos támogatás mellett állami kamattámogatott hitelt is kapunk, aminek a kamatozása végig fix, 3 százalék.

Ennek azért van igazán nagy jelentősége, mert egyrészt jóval kisebb összegű hitelfelvétellel jár,

másrészt a futamidő végéig (maximum 25 évre) rögzíteni tudjuk a törlesztőnket.

Ez utóbbi az aduász, mert meglátásunk szerint a jövőben emelkedni fognak a kamatok, ami egyben megnöveli a havi részletfizetést is. A csok 10+10-nél viszont ettől nem kell tartani.

Mindent egybevéve

a háromgyermekesek a 35 millió forintos lakást 29,8 millió forintból vásárolhatják meg

(változatlan kamatszint mellett), másként fogalmazva 15 százalékkal olcsóbban. A számítások úgy értendők, hogy a 14,5 millió forintos hitelből 10 milliót csokkal fedezünk, míg a maradék 4,5 millió forintot piaci hitelből.

Ráadásul az alacsonyabb hitelösszeg miatt sokkal alacsonyabb havi igazolt nettó jövedelem is elegendő, hogy a kívánt célt elérjük.

Míg csok nélkül majdnem 350 ezer forintos családi jövedelemre van szükség, addig a három és több gyermekeseknél 200 ezer forintos összeg is elegendő lehet.

Ez azért is jöhet nagyon jól a családoknak, mert ha az egyik szülő otthon van a gyermekekkel, akkor a főkeresőnek a jövedelmére lehet építeni.