Lakáshitelesek szerencséje – Majdnem kétmilliót spórolt, aki kivárt

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

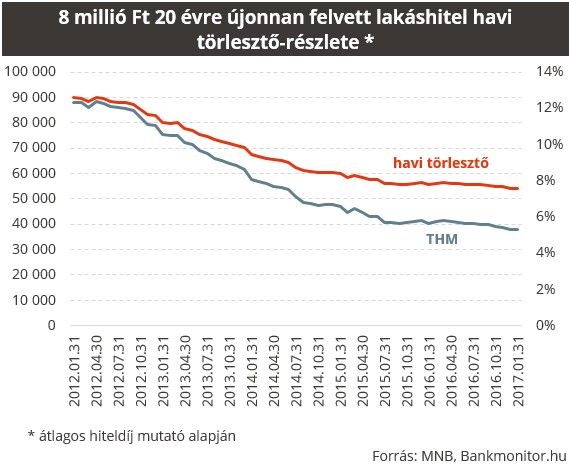

Hatalmasat fordult a világ: ha az utóbbi 5 év eseményeit vesszük sorra, akkor a lakáshitelkamatok és ezzel együtt a törlesztőrészletek is folyamatosan csökkentek. A jegybank lakáshitelpiaci adatai szerint,

míg 2012 elején egy átlagos lakáshitelt 12,3 százalékos teljes hiteldíjmutató (THM) mellett vehettünk fel, addig most az átlag 5,3 százalékra olvadt.

Mindez lefordítva azt jelenti, hogy ha egy 8 millió forintos lakáshitelt 20 évre vennénk fel, akkor

2012 elején 90 ezer forintos induló részletről indultunk volna, míg ha kivártunk, és ezt most tesszük meg, akkor 54 ezer forintot fizetünk.

Természetesen ezen időszak alatt az ingatlanárak olyan mértékben emelkedtek, hogy nem feltétlenül volt jó stratégia kivárni, de a tény ettől még tény marad.

Fontos hangsúlyoznunk, hogy a lakáshitelek

THM-jének csökkenése egy olyan időszakban következett be, amikor minden egy irányba mutatott.

Az infláció történelmi mélypontra süllyedt, ezzel egyetemben a jegybanki alapkamat is, ráadásul olyan intézkedéseket is bevezettek hazánkban, ami lehetővé tette, hogy az alapkamattól jóval elmaradó kamatbázis mellett érjünk el lakáshiteleket.

Igen ám, de az inflációs fordulat elérkezett, és mivel egy, az európai vezető országokhoz felzárkózni kívánó gazdaságról beszélünk,

minden bizonnyal 5 éves időtávon jelentősen megemelkedő kamatszinttel nézünk szembe.

Nagy kérdést jelent, hogy a jegybank milyen változtatásokat tervez a lakáshiteleknél, hiszen elmondásuk szerint is túlságosan magas a hitelek kamatfelára a régióban. Mindent egybevéve viszont az kristálytisztának tűnik, hogy kamatemelkedéssel állunk szemben, ami a törlesztőket is emelkedő pályára állítja.

Függetlenül attól, hogy éppen milyen folyamatok zajlanak a háttérben, jellemzően egyetlen cél lebeg a szemünk előtt, mégpedig az, hogy minél jobb feltételekkel juthassunk hozzá a lakáshitelhez. Ezt segíti a Bankmonitor lakáshitel-kalkulátora is, ami az általunk választott szempontok szerint rangsorolja a hiteleket. A rendszerben lévő hiteleket összesítve is azt állapíthatjuk meg, hogy sokkal jobb pozícióban vagyunk a hitelfelvételhez.

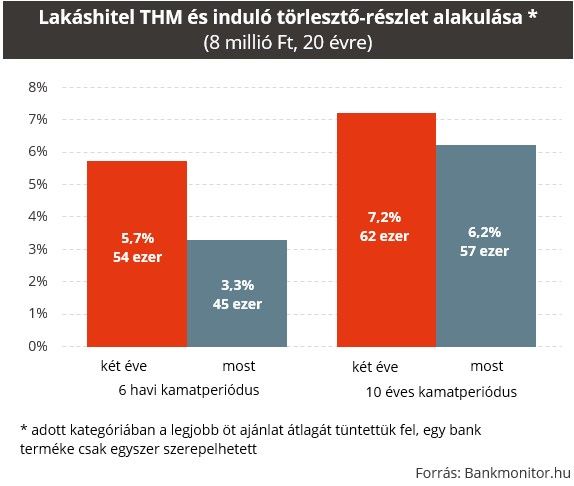

Szándékosan nem egy hitelfajtát néztünk meg, hanem a legolcsóbbakat, valamint ezen felül a 10 évre kiszámíthatóságot nyújtó hitelt. Kétéves periódust vizsgáltunk, amiből azt a következtetést vonhattuk le, hogy a kockázatosabb, de egyben legolcsóbb hitelek

THM-je komoly mértékben csökkent.

Míg 2015 elején a félévente változó kamatozású hitel THM-je 5,7 százalék volt a legjobb öt banki ajánlat alapján, addig most ugyanez az érték 3,3 százalék. A havi törlesztőrészletben 9 ezer forint az eltérés,

másként megfogalmazva 17 százalékkal kell kevesebbet fizetnünk, mintha két éve vettük volna fel ugyanezt a hitelt.

Két évet visszamenve az időben nem halmoztak el bennünket a bankok 10 éves kamatperiódusú, vagyis 10 évre kiszámíthatóságot adó ajánlatokkal. A rendszerben egyetlen ilyen ajánlat volt, annak a THM-je 7,2 százalékos volt. Az elmúlt években lényegesen több bank vezette be a termékét a biztonságot szem előtt tartva, viszont a legjobb ajánlatok átlaga nem ment 6,2 százalék alá. A havi törlesztő ebben az esetben 8 százalékkal lett alacsonyabb.

Mind a két esetben a THM csökkenése az alacsonyabb törlesztőn keresztül a teljes visszafizetésre is kedvezően hatott.

A gyorsan változó kamatozású hiteleknél 2,3 millió forintot, míg a hosszú távon rögzített kamatú hiteleknél 1,2 millió forintot spórolhatunk meg.

Sőt, ha lakástakarék-pénztárt is kötünk, akkor még olcsóbb lehet a hitel, mert a felhalmozott összeget támogatással együtt előtörlesztésre fordíthatjuk.

Előretekintve, az a legjobb megoldás, ha nem választjuk a magas kockázattal bíró és ezért olcsóbb lakáshiteleket, hanem

olyat választunk, ami legalább 5-10 évig kiszámíthatóságot ad a kezünkbe.

Valóban, átmenetileg mélyebben a zsebükbe kell nyúlnunk, viszont évek múlva várhatóan megtérül ez az átmeneti áldozat. És ne feledjük, egy hitelt nem néhány évre, hanem jellemzően legalább 15 évre veszünk fel, vagyis igazán hosszú távon kell előre terveznünk.