Garantált 10%-os hozam? Nem álom, ha tudja, mit akar vele kezdeni

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

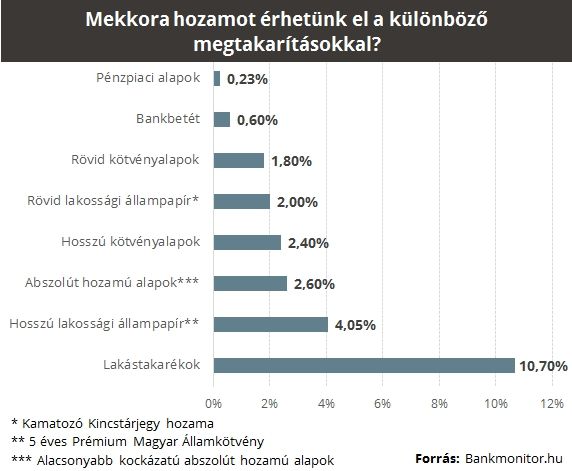

Azzal már a legtöbben szembesülhettünk, hogy a kockázatmentes befektetéseknél komoly akadályokba ütközünk, ugyanis az elérhető hozam rendkívül sokat zuhant az elmúlt évek során.

Az tiszta sor, hogy ma egy bankbetét, vagy pénzpiaci alap már labdába sem tud rúgni, hiszen általuk már alig gyarapodik valamit a pénzünk. Ezzel szemben egy lakossági állampapírral már kockázatvállalás nélkül vonzó hozamot érhetünk el, ráadásul a hosszabb lejáratú kötvények felé elmozdulva

4 százalék fölé is feltornászhatjuk a hozamunkat.

Ugyanakkor a befektetési alapok korábbi sztárjainak, a kötvényalapoknak a teljesítménye is már csak árnyéka a pár évvel ezelőtt megszokottnak.

Egy rövid futamidejű kötvényekre fókuszáló alappal az elmúlt egy év alapján már átlagosan csak 1,8 százalékos hozam üthette a markunk

és ha egy hosszabb futamidejű kötvényalappal ennél is nagyobb kockázatot is vállaltunk, akkor is csak 2,4 százalékos hozamot zsebelhettünk be. Azt is érdemes leszögezni, hogy a kötvényalapok várhatóan az elkövetkező időszakban sem tudnak majd magukra találni, mivel a közelgő hozamemelkedés negatív hatást fejthet ki a teljesítményükre, így befektetőként veszteségekbe is futhatunk.

Egy hajszálnyival járnak a kötvényalapok előtt az abszolút hozamú alapok, bár azt meg kell jegyezni, hogy az összehasonlíthatóság érdekében itt azokat az alapokat ragadtuk ki, melyek kevésbé számítanak kockázatosnak. Ezek az abszolút hozamú alapok átlagosan 2,6 százalékos hozamot biztosítottak az elmúlt egy évben, ugyanakkor, ha a kategória egészét nézzük, ahol már jóval kockázatosabb alapok is megjelennek, már 6,8 százalékos hozam is elérhető volt.

Jelenleg egyetlen olyan megtakarítási formát találunk, amellyel

kockázatvállalás nélkül, garantáltan 10 százalékot is meghaladó hozamot érhetünk el,

ez pedig a lakástakarékpénztár. Ez a kiemelkedő hozam úgy válik lehetővé, hogy

az állam minden befizetésünket 30 százalékos támogatással toldja meg.

Természetesen azt figyelembe kell venni, hogy a megtakarításnak valamilyen lakáscélt kell szolgálnia, de szerencsére ez a megkötés is viszonylag rugalmasan értelmezhető (bármilyen lakásfelújítás, korszerűsítés, új-használt lakásvásárlása).

A következő kalkulátor segítségével Ön is megtalálhatja a legkedvezőbb lakástakarékot!

Lakástakarékot már havi néhány ezer forinttól indíthatunk, viszont

az állami támogatás korlátját, vagyis évi 72 ezer forintot 20 ezer forintos havi befizetésnél érhetjük el.

A minimális megtakarítási idő minden lakástakarékpénztárnál 4 év (viszont LTP-től függően 45-48 hónap), ami azt jelenti, hogy

a maximális 20 ezer forintos befizetéssel 1,2-1,3 millió forintot gyűjthetünk össze lakáscélunkra.

Ugyanakkor minden tovább nélkül elmozdulhatunk a hosszabb 5-6-8-10 éves futamidők felé is, ha nagyobb összeget gyűjtenénk össze.

Azonban arra figyelni kell, hogy minél hosszabb lakástakarékot választunk, a megtakarítással elérhető hozam annál kisebb lesz. Ez mindösszesen annak az eredménye, hogy a hosszabb futamidő miatt nagyobb szerződéses összeghez mérjük a befizetéseink után járó állami támogatást.

Hozam szempontjából a 4 éves lakástakarékkal járunk a legjobban, ekkor érjük el az említett 10 százalék körüli hozamot is.

Ugyanakkor a lakástakarékkal összegyűjthető összeget is feljebb lehet tornászni újabb szerződések kötésével. Mivel az állami támogatás egy időszakra csak egy személynek jár, úgy többszörözhető meg a megtakarítás, ha valamely közeli hozzátartozónk számára is kötünk szerződést. Így 2 szerződés esetén már 2,4-2,6 millió forintunk is összegyűlik 4 év alatt, ami komoly segítség a lakáscélunk elérésében.