Négy érv a hitelfelvétel mellet, hogy ne fizessen milliókkal többet

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Napokkal ezelőtt jelentette be hivatalosan is a jegybank, hogy a lakáshitelek nemzetközi szinten is magas kamatfelárának csökkentése érdekében

ősztől egy új, „fogyasztóbarát lakáshitel" minősítést vezet be.

Ezt csak azoknak a bankoknak a termékei kaphatják meg, amelyek a jegybank szigorú előírásainak megfelelnek.

Egyelőre nagyon sok kérdés nyitott még, a konzultáció még csak most kezdődött el. Nagyon sokak számára viszont az égető kérdés az, hogy mi legyen, tudva a bejelentést, várjanak még a hitelfelvétellel fél évet, vagy inkább csapjanak le most a jó ajánlatokra? A rövid válaszunk az, hogy minél előbb lépünk, annál jobb. A következőkben ezt négy nyomós érvvel is alátámasztjuk!

Ismerjük a bankok ajánlatait és a piac minden rezdülését, nem is lehet ez másként, mert az összehasonlító kalkulátorunkhoz ez elengedhetetlen követelmény. Erre alapozva napokkal ezelőtt megírtuk, hogy ha a jegybanktól kiszivárgott információkat szigorúan vesszük, akkor már most is a 30 elérhető hitelből 6 megfelel a kívánalmaknak.

Természetesen elképzelhető, hogy a bankok termékfejlesztői a minősítés megszerzése érdekében kihoznak új, vonzóbb kamatozású (vagyis alacsonyabb kamatfelárú) hitelt. De csak erre várni, nem jó stratégia. Ami használ már most is, ha hagyunk elég időt magunknak, és a céljainkhoz leginkább illő hitelt választjuk ki.

Ellenőrizze Ön is, hogy melyik lakáshitel passzol leginkább az elvárásaihoz!

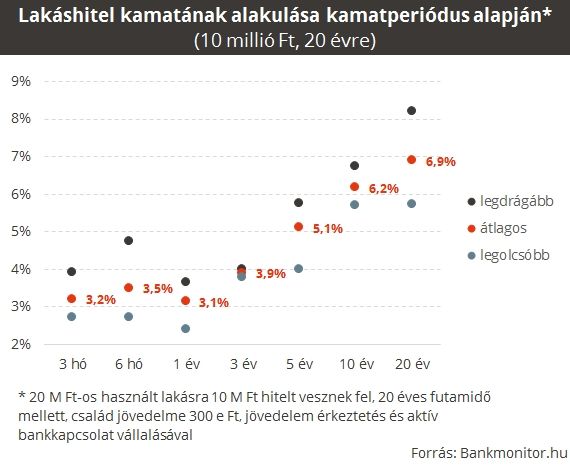

Készítettünk egy gyors szűrést a hitelekre, és amint látható, ugyanazon kamatperiódushoz is nagyon eltérő ajánlatok tartoznak. A legolcsóbb lakáshiteleknek a kamatozása gyorsan (főként 6 és 12 havonta) változik, míg

a biztonságosabb hitelekért átmenetileg többet kell fizetni, de utóbbinál 5-10 évre rögzíthetjük a törlesztőt.

Például, ha egy 20 évre felvett 10 millió forintos hitelt veszünk fel, aminek a kamatozása félévente változik, akkor a legolcsóbbnál havonta 55 ezer forintot fizetünk, míg a legdrágábbnál 65 ezer forintot. A teljes visszafizetésben 2,6 millió forint az eltérés. Ezért megéri néhány órát rászánni, és megversenyeztetni a bankok ajánlatait.

Minden döntésünknek következménye van, jelen esetben a kivárás azzal a veszéllyel jár, hogy fél év alatt tovább emelkednek a lakásárak, így kellő önerő hiányában nem marad más hátra, mint hogy magasabb hitelt vegyünk fel.

Bármennyire is optimisták vagyunk, és hiszünk abban, hogy innen már nem mehetnek tovább az árak, többek között a jegybank szakértői is arra jutottak, hogy nem túlfűtött a piac. Egy példán keresztül szemléltetve, ha egy 50 négyzetméteres és 500 forintos négyzetméteráron megkapott lakást veszünk alapul,

akkor a 4 százalékos emelkedés a 25 millió forintos vételárat 1 millió forinttal dobja meg.

Ami aggasztó, hogy olyan mértékű a munkaerőhiány az ingatlanpiacon, ami az árakra is hatással lesz. A nagyobb kereslet miatt hihetetlenül sok ingatlanfejlesztési projekt indult el, de ha nincs elég alapanyag és munkaerő, aki felépítené a több száz lakásos társasházakat, akkor az igenis meg fogja drágítani a lakások árát. Ez egészen addig így lesz, amíg van fizetőképes kereslet a lakásokra.

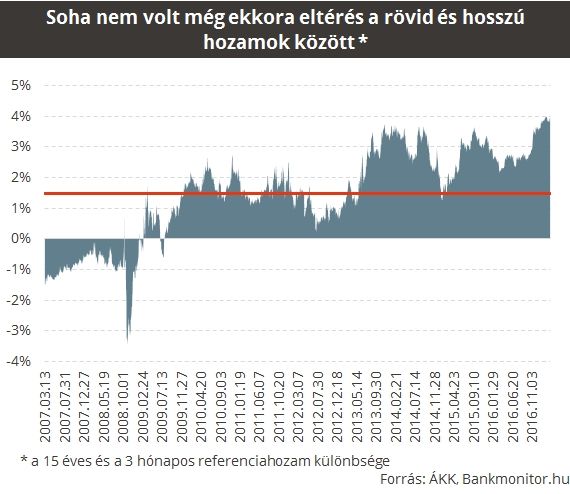

A jegybank már tavaly olyan intézkedést hozott, ami kedvező hatással volt a lakáshitelesekre és a lakásvásárlást tervezőkre. Történt ugyanis, hogy visszavágták több lépcsőben az MNB-nél elhelyezhető pénzkeretet, amire a bankok némi kamatot kaphatnak. Mivel a jegybanknál nem tudták többé a szabad pénzeiket parkoltatni, a bankközi piacon és az állampapírpiacon kerestek menedéket.

Mindez erőteljesen lenyomta a rövid hozamokat, többek között a BUBOR-t is, ami a lakáshitelek kamatozásának megállapításának alapját jelenti. Gyűjtésünk szerint

az utóbbi 10 évben nem volt ekkora eltérés a rövid és hosszú hozamok között.

Ez azért figyelmeztető jel, mert rövid távra a jegybank képes hatni, viszont a hosszú távú, 15 éves hozamra már nem, ez utóbbit a piac irányítja. A 15 éves állampapírhozamok pedig nem véletlenül vannak 4 százalékon.

Ha ehhez hozzávesszük, hogy már most februárban 2,9%-os volt az éves infláció, akkor elhihetjük, hogy ehhez képest a három hónapos állampapír 0,07%-os hozama mesterségesen alacsony szintet jelent. A meglóduló inflációnak magával kellene húznia a rövid hozamokat is (és a BUBOR-t is), de egyelőre ez nem következhetett be a korlátozások miatt.

Most ez még nincs így, de van esély rá, hogy akár fél év alatt is részben megváltozzon a helyzet.

Ez hozamemelkedést jelent, ami a hiteleket is megdrágítja.

Sőt, elképzelhető, hogy az infláció még gyorsabban nő, mint amire számítottak, ezért a bankok átárazzák a hosszabb távon biztonságot nyúló hiteleiket. Ez szintén káros lehet azok számára, akik kivárnak.

Bármennyire is jól menjen a gazdaság szekere, kis és nyitott gazdaság révén különösen nagy a függőségünk a nemzetközi folyamatoktól. Az utóbbi egy év nagyon sok meglepetést okozott, kezdve a brexitnépszavazástól az amerikai elnökválasztásig. Egyelőre mindez nem jelentett megrázkódtatást számunkra, de nem érezhetjük magunkat biztonságban.

2017-ben még az Európa Unióban tartandó választások miatt is izgulhatunk,

hiszen Franciaországban április végén és május elején, míg Németországban szeptemberben járulnak az urnák elé. Mindegyik esetben kritikus, hogy ki alakíthat kormányt, hiszen a brexit miatt igencsak megingott a bizalom az Európai Unióban.

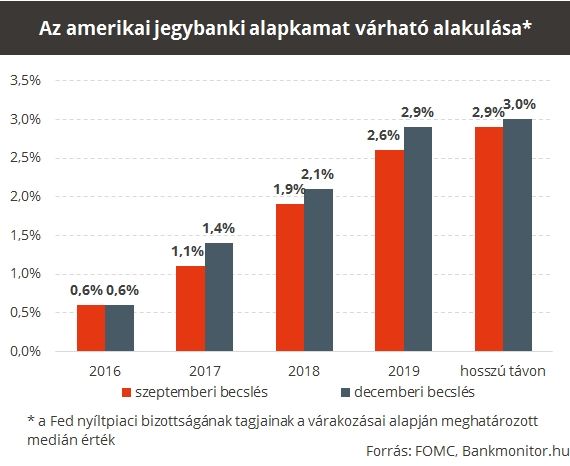

Ráadásul Amerika felől is baljós fellegek közelednek, a jegybank folytatni fogja a kamatemelést, ami nyomást helyezhet Európára, és ránk is. Mindent egybevéve, zavaros időszak elé nézünk, vagyis ha van lehetőségünk, akkor még idejében érdemes bevédeni magunkat. A potenciális hozamemelkedés a lakáshitelt is megdrágítja, amiért kár lenne.