Így tornászhatja majd fel a nyugdíját, ha nagyobb pénz áll a házhoz

Illusztráció

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Bár a nyugdíjcélú megtakarítások többsége a havi rendszerességre épül, ez nem jelenti azt, hogy az egyszeri nagyobb összegeket nem lehet elhelyezni ilyen célra. Először nézzük, milyen nyugdíj célú megtakarítások léteznek, és hogy ezek hogyan kezelik az egy összegű befizetéseket!

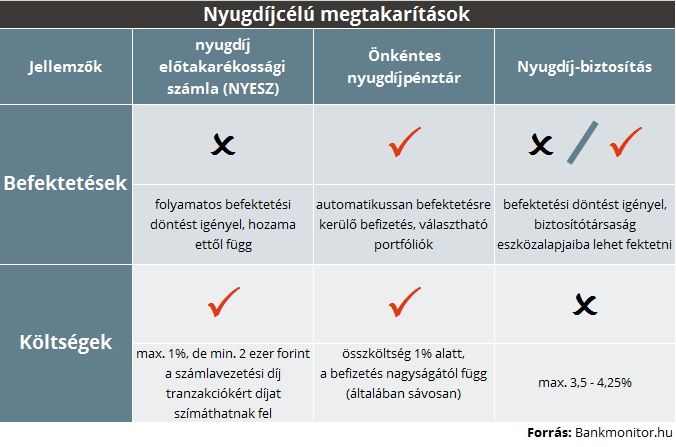

Ma Magyarországon három dedikáltan nyugdíjcélú megtakarítás létezik:

• önkéntes nyugdíjpénztár,

• nyugdíj-előtakarékossági számla (NYESZ),

• nyugdíjbiztosítás.

Mindhárom megtakarítást 20 százalékos adójóváírással támogatja az állam. Ennek maximális mértéke megtakarításonként eltér:

• önkéntes nyugdíjpénztár: 150 ezer Ft,

• nyugdíj-előtakarékossági számla (NYESZ): 100 ezer Ft,

• nyugdíjbiztosítás 130 ezer Ft.

Valamilyen formában mind a három megtakarítás fogadja az extra befizetéseket, ám mégsem mindegy, hogy melyiket választja. Nem csak kényelmi, de pénztárcába vágó különbségeket találhatunk az egyes megoldások között. Vegyük őket sorra!

Vélhetően ez kínálja az átlagember számára a legjobb nyugdíjmegoldást: a befizetett összegeket automatikusan befektetik, majd később is aktívan kezelik.

Az elmúlt tíz év átlaghozama 6 százalék felett alakult, miközben az átlagos költségterhelés is 1 százalék alatt maradt.

Alapvetően havi befizetésekre találták ki, ám gyakorlatban bármilyen gyakoriságú befizetésekkel jól működik.

Azt azért érdemes tudni, hogy amennyiben minimum tagdíjat (pénztáranként eltérő összeg, általában néhány ezer forint) nem fizetjük havonta, akkor az erre eső költségeket felszámítják a hozam terhére. Így amikor az év végén befizetjük a nagyobb összeget, akkor a minimum tagdíj utáni költségeket nem kell még egyszer megfizetnünk.

Érdekli, mekkora összeget tud gyűjteni a nyugdíjpénztári számláján? Kalkulátorunkkal kiszámolhatja!

Az önkéntes nyugdíjpénztári tagság gyakorlatilag egyetlen hátránya a hozzáférhetőség. 10 év várakozási idő előtt szinte csak baj esetén juthatunk adómentesen a pénzünkhöz. Ezután már rugalmasabb a pénzkivétel, de az adózás inkább a hozam kivételére csábít, semmint a tőke felélésére. Viszont nyugdíjas korunkban az egyik legszabadabban felhasználható nyugdíjcélú megtakarítás. Nyugdíjas korban választható, hogy

1. egy összegben

2. járadék formájában (havonta, negyed-, fél-, vagy évente kifizetést kérve)

3. vagy egy részét egy összegben, a maradékot pedig járadék formájában szeretnénk kézhez kapni.

Az egyik legolcsóbb nyugdíjcélú megtakarítás, aminek költsége még az önkéntes nyugdíjpénztári számla költségénél is alacsonyabb lehet (bizonyos befektetési szokások mellett). Viszont a hozama csakis rajtunk áll, hiszen a NYESZ az valójában csak egy értékpapírszámla. Hozama attól függ, hogy milyen befektetéseket választunk, és milyen hatékonysággal menedzseljük azokat. Minden tőlünk függ.

Viszont a NYESZ esetében nincs elvárt befizetés, semmi nem történik, ha évekig nem fizetünk rá.

Idő előtti hozzáférhetősége is kiemeli versenytársai közül: TBSZ számláva alakítható, és így csak az utolsó két év adójóváírását kell visszafizetni 20 százalékkal növelve. A nyugdíjba vonulás utáni kifizetésnél azonban csak az egy összegű felvétel jöhet szóba.

Ezek miatt az egyösszegű megtakarítások elhelyezésére az egyik legjobb lehetőség, amennyiben tapasztalt befektetők vagyunk.

A harmadik választás a nyugdíjbiztosítás.

Ezek egy jelentős része befektetési egységekhez kötött (unit linked) biztosítás, ami költségszintben nem túl szerencsés választás.

Nem ritka a 2,5-3 százaléknál magasabb TKM-mel (éves költséggel) rendelkező nyugdíjbiztosítás sem, miközben a hozama itt is a választott eszközalapok (gyakorlatilag befektetési alapok) hozamától függ.

Létezik egyszeri díjas és folyamatos befizetéseke épülő verzió. Mindkét esetben lehet úgy nevezett eseti befizetést teljesíteni, tehát várják az év eleji vagy végi egyszeri nagyobb befizetéseket is. Kifizetésnél a megkötött biztosítás feltételeitől függ, hogy nyugdíjba vonuláskor egy összegben, vagy járadék formájában lehet a nyugdíjra összegyűjtött összeghez jutni.

Idő előtti kifizetés itt is a megkötött szerződések feltételeitől függ, de általában igen kedvezőtlen visszavásárlási feltételek mellett lehet ezt megtenni.