Ez garantál 10 százalékos hozamot

Small chest full of gold coins (savings).

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A bankba betérve mindenki tapasztalhatta, hogy jelenleg nagyon nehéz szemmel látható hozamot elérni a megtakarításon, hacsaknem valamilyen nagyobb rizikóval járó befektetésben gondolkodunk. Akkor sincs azonban semmi veszve, ha nem kockáztatnánk a pénzt, mert van olyan megtakarítási forma, amivel még 10 százalék fölötti hozamot is el lehet érni kockázatvállalás nélkül.

Ezt pedig a lakástakarék nyújtja, ami bármilyen lakáscélra felhasználható, a lakásvásárlástól, a felújításig. Tulajdonképpen

a konstrukció legnagyobb előnyét a befizetéseken elérhető 30 százalékos állami támogatás adja.

Ezt már akkor is ki lehet használni, ha havonta 5 ezer forint a megtakarított összeg, de az évi 72 ezer forintban korlátozott támogatást havi 20 ezer forintos befizetéssel lehet elérni. Ráadásul az állami támogatás alanyi jogon jár és automatikusan jóváíródik az adott évi befizetések után, így egyéb dolgunk nincs vele.

Természetesen annál nagyobb lesz a lakástakarék számlád összege, minél hosszabb időtávon gyűlik a megtakarítás a számlán.

A lakástakarék legalább 4, de legfeljebb 10 éves takarékoskodási lehetőséget nyújt.

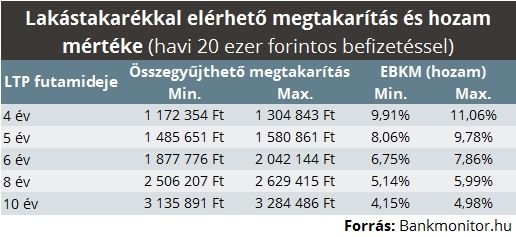

Így például egy 4 éves 20 ezer forintos szerződéssel 1,2 millió forintot gyűlik össze, amiből az állami támogatás 288 ezer forintot jelent. Ezzel szemben a 10 éves szerződéssel 3,13 millió érhető el, ahol az állami támogatás már 720 ezer forintot tesz ki.

A legnagyobb hozamot, vagyis EBKM-et a rövid futamidejű lakástakarékkal kapjuk meg, viszont, ha a nagyobb megtakarítási összeg (és lakáshitel) számít, akkor már a hosszabb futamidő felé célszerű elmozdulni.

A táblázat alapján jól látszik, hogy míg

a 4 éves szerződésnél 11 százalékos éves hozam ütheti a markunk, addig a 10 évesnél már csak 5 százalékot érünk el.

Ez is kiemelkedőnek számít a mai hozamkörnyezetben, ugyanakkor felmerül a kérdés, hogy miként lehet ez, ha egyszer 30 százalékos az állami támogatás mértéke?

Azt kell figyelembe venni, hogy

a támogatás mindig az éves befizetések után jár.

Tehát, akkor is maximum évi 72 ezer az állami támogatás, ha 600 ezer forint megtakarítás gyűlt össze, és akkor is, ha már 2 millió. Ehhez mérten a hozam csökkenő mértékű, hiszen a futamidővel arányosan egyre nagyobb egyenleghez mérjük a kapott állami támogatást.

Amikor lakástakarékot választunk, adott időtávon belül (például a 4 éves szerződések között) is megéri figyelned az EBKM-re, mert az eltérő számlanyitási költség miatt jelentős különbségek lehetnek. Ez a táblázatból is kitűnik, ahol a legkedvezőbb és legkedvezőtlenebb ajánlatokat ragadtuk ki.

Keresd meg pillanatok alatt a legjobb lakástakarékot!

Egy nagyobb beruházáshoz, vagy lakásvásárláshoz a 4 év alatt összegyűjthető összeg alacsonynak, viszont a 10 éves szerződés túl hosszúnak tűnhet (azonban ez egy áthidaló kölcsönnel megoldható). Ugyan egy személy csak egyszer használhatja ki az állami támogatást, viszont lehet szerződést kötni egy közeli hozzátartozó részére. Ezáltal úgy használhatjuk ki a lakástakarékot, hogy nem okoz korlátot a havi 20 ezer forintos befizetés, tehát feljebb tornászható az állami támogatás is.

Az állami támogatással nem lesz problémánk amennyiben havi rendszerességgel fizetjük a vállalt összeget. Ugyanakkor előfordulhat, hogy nem havonta, hanem például csak negyedévente, félévente tudunk egy nagyobb összeget befizetni. Ekkor sem ütközünk problémába, csak az időzítésre kell jobban figyelni, mert különben az állami támogatás egy részét bukhatjuk.

Ilyenkor arra kell ügyelni, hogy

a harmadik és negyedik negyedéves befizetés ne haladja meg az adott évre járó állami támogatás 25 százalékát.

Ez alapján akkor veszíthetünk a támogatásból, ha az év második felére, vagy az év végére időzítjük a befizetés rendezését.

Ha lejárt a megtakarításod és felhasználnád az összeget, érdemes figyelni a különböző dokumentumokra is, amelyek a lakástakarékpénztárnál szükséges bemutatni. Lakásvásárlás esetén be kell mutatnod az adásvételi szerződést, míg építés, bővítés, felújítás, korszerűsítés esetén utólag kell igazolnod a felhasználást. Legalább annyi számlát kell bemutatni a vásárolt anyagokról, szolgáltatásokról, amennyi pénzt a lakástakarék kiutalt felhasználásra. Lakáshitel visszafizetése esetén pedig a banki hitelszerződés, és egy banki tartozásigazolás szükséges.