Az MNB csökkentené a kamatokat, és növelné a bankok közötti versenyt

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

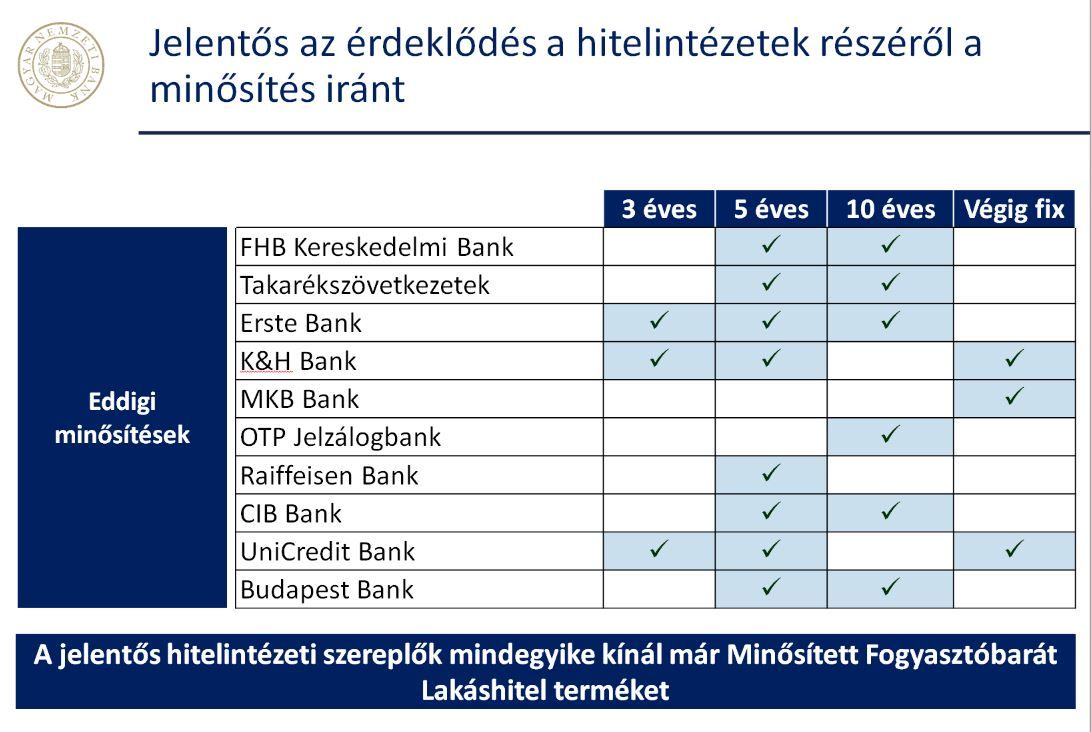

A hitelintézeti piac valamennyi jelentős szereplője kínál már Minősített Fogyasztóbarát Lakáshiteleket 3, 5, 10 évre, vagy akár a teljes futamidőre fix kamattal. Ezek a hitelintézetek folyósították tavaly a teljes lakossági hitelállomány mintegy 80 százalékát, hangzott el az MNB Minősített Fogyasztóbarát Lakáshitelekről (MFL) szóló mai sajtótájékoztatóján.

Az MKB, a K&H s az Unicredit bank már a hitel teljes idejére adnak rögzített kamatot, míg az OTP, az Erste, a Raiffeisen, a CIB, a Budapest Bank, a Takarékszövetkezetek és az FHB Kereskedelmi Bank bizonyos időszakra biztosítanak ilyen feltételt

a jegybank honlapján szereplő táblázat szerint.

A fogyasztóbarát minősítés márkajelzéssel

az MNB ösztönzi a rögzített kamatozású hitelezést, erősíti a bankok közötti versenyt, így összességében leszorítanák a hitelkamatokat, ezzel párhuzamosan a fogyasztók tájékozódását könnyítik meg az egyes hitelkonstrukciók könnyű összehasonlíthatóságával.

Az MNB erre a célra létrehozott minositetthitel.mnb.hu oldalán a megfelelő adatok bevitelével lekérdezhető a piacon szereplő összes hitellehetőség, és a fogyasztó számára világosan jelzi, mennyi megtakarításra tehet szert egyik vagy másik esetben. Az MNB alelnöke úgy fogalmazott, hogy jó lenne, ha

a hitelfelvevők először az MNB Minősített Fogyasztóbarát Lakáshiteleket összehasonlító oldalát keresnék fel, és csak ez után látogatnának el a bankfiókokba,

és szorgalmazta, hogy a jobb feltételek miatt váltsanak bankot is. Az MFL ugyanis olyan hiteleket szed csokorba, amelyekhez nem kapcsolódhat feltételként más banki szolgáltatás megrendelése, csak maga a hitelkonstrukció a döntő. Mint mondta, az öt éves futamidejú hiteleknél a rögzített kamatozású hitelek aránya jelenleg mindössze 40 százalékos, a tíz évre szólók esetében eddig csak tíz százalék körüli, ami jelentősen elmarad a nyugat-európai átlagtól. Mint mondta,

a bankok sajnálatos módon nem tanultak a devizahitelezés okozta válság tanulságaiból, legalábbis erre utal az, hogy a változó kamatozásnál az ügyfelek törlesztőrészlete jelentősen változhat, és a kamat-kockázatot továbbra is kizárólag az adósok vállalják.

Windisch László jelezte, hogy hitelfelvételek növekedésére számítanak, ezért is hozták létre az MFL minősítést. Felméréseik szerint

a következő években a lakosság harmada tervez lakásszerzést, és ezek háromnegyede ehhez részben vagy teljes egészében hitelt is igénybe venne, ezért is fontos, hogy a lakáshitelezés alacsony kockázatú legyen.

Szombati Anikó, az MNB ügyvezetője előadásában kiemelte, hogy az MFL-rendszerébe bekerült hitelek átláthatóak, és könnyen összehasonlíthatóak a fogyasztók számára, ezen kívül kedvezőbbek a költségek, és korlátozzák a hitelkiváltáskor fizetendő összeget (ez nem lehet több az előtörlesztett öszeg egy százalékánál).

A fogyasztóbarát hiteleknél a maximális futamidő 30 év, és állami kamattámogatásos hitelek mellett is elérhetőek. Korlátozottak a bank által felszámolható külön költségek is, és

az induló költségekkel kapcsolatban kitétel, hogy a tulajdoni lap és a térkép másolatának lekérési díján kívül nem számítható fel más költség, illetve a folyósítási díj a hitel összegének legfeljebb 0,75 százaléka lehet.

A bankoknak a hitelelbíráláshoz is időbeli korlátot adtak, ami nem lehet több mint 15 munkanap. Ezen kívül rendszeresen kell tájékoztatniuk az ügyfeleket az előtörlesztés lehetőségeiről, és a hitel lezárásakor a jelzálogjog törlési engedélyt maximum két napon belül ki kell adniuk.

Az MNB mai közleménye szerint a jegybank Hitel- és lízingválasztó programja szerint – amely táblázatos formában is bemutatja a fogyasztóbarát ajánlatokat – a már a piacon lévő ajánlatok esetében

az átlagos hitelkockázatú ügyfelek már öt százalék alatti teljes hiteldíjmutatóval (THM) is találhatnak 3 vagy 5 éves rögzített kamatú kölcsönt.

A 10 éves kamatperiódusú akár 6 százalékos, a végig fix kamatú típus pedig 7 százalék körüli THM-mel érhető el számukra. Ezek az ajánlatok olcsóbbak a hitelintézetek eddigi kínálatában szereplő lakáskölcsönök átlagos THM-jéhez képest.

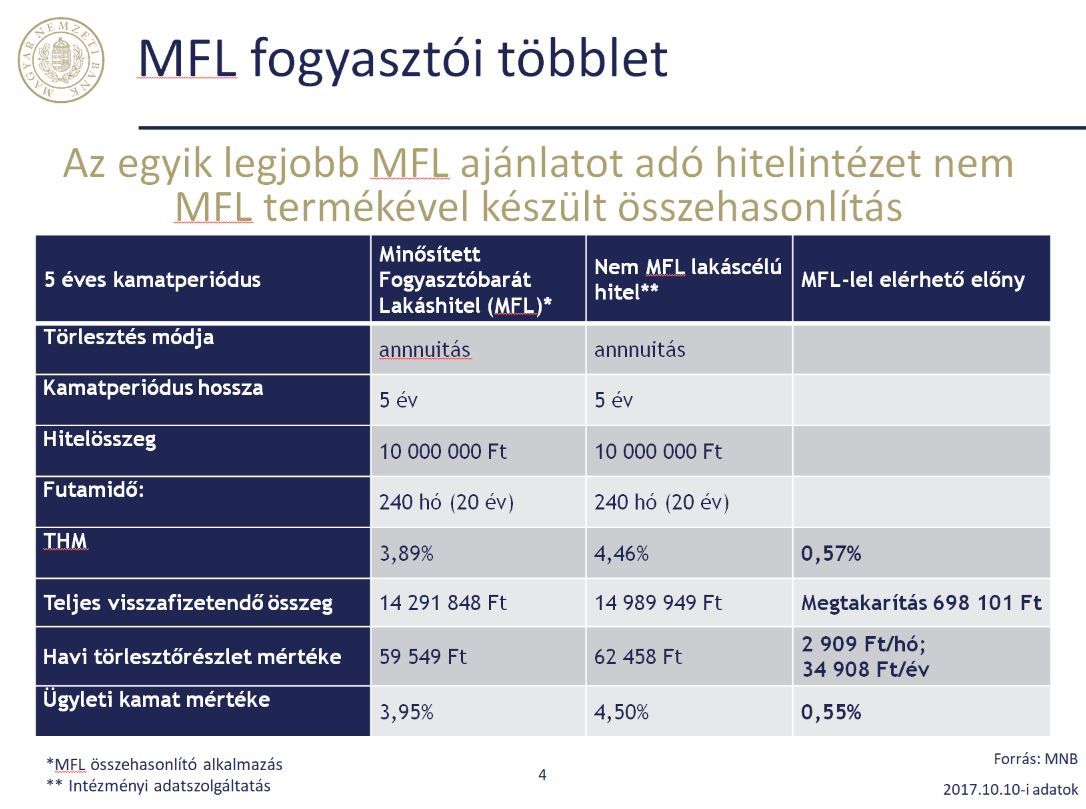

Az MNB piaci felmérése szerint egy átlagos, 10 millió forintos, 20 éves futamidejű, 5 éves rögzített kamatperiódusú konstrukció esetében a ma elérhető legjobb piaci feltételű lakáshitel THM-je 4,46 százalék, míg azonos feltételekkel a legkedvezőbb Minősített Fogyasztóbarát Lakáshitelé 3,89 százalék. Utóbbi esetében a közel 0,6 százalékos kamatelőny azt jelenti, hogy egy fogyasztónak – szerződésszerű teljesítés esetén, a kedvezőbb egyszeri hitelfelvételi költségeket nem számítva – a futamidő alatt összességében 698 101 forinttal kevesebbet kell fizetnie a hitelért.

A fogyasztóbarát lakáshiteleknél látható előny, alacsonyabb törlesztőrészlet a háztartások költségvetésben hosszú távon állandó kiadásként vehető számba.

Mindez támogatja a családok számára a közép- és hosszú távú pénzügyi tervezést és erősíti anyagi biztonságukat is.

A THM és a havi törlesztőrészlet mértéke mellett – a jelenlegi, történelmi mélyponton lévő kamatszint időszakában – ugyanakkor a megfelelő hitel választásakor célszerű minél jobban mérsékelni az esetleges későbbi kamatemelkedés kockázatát is. Egy fogyasztó a változó (referencia kamathoz kötött) kamatozással azt vállalja, hogy a hosszú futamidő alatt esetleg nőhet a kamat, s így terhei is. Ha viszont a fix, nem emelhető törlesztőrészletes konstrukciót választ – a Minősített Fogyasztóbarát Hitelek csak ilyenek lehetnek –, akkor kezdetben kicsit többet fizethet, de csökkenti vagy megszűnteti a jövőbeni kamatemelés kockázatát.

Az MNB szerint a mai kamatkörnyezetben egyértelműen a minél hosszabb kamatperiódusú vagy a futamidő teljes idejére rögzített kamatozású hitelek biztonságosak.

A rövidebb kamatperiódus választása – bár a THM alapján olcsónak tűnik – kifejezetten kockázatos lehet.

A fogyasztóbarát lakáshitelek kapcsán az MNB pozitív kezdeményező szabályozói fellépésére azért is szükség volt, mert

a hazai hitelintézeti piacon eddig nem kellően intenzív a verseny a fogyasztókért.

A termékek nehéz összehasonlíthatósága, nehézkes átláthatósága csapódott le a hosszabb kamatperiódusú konstrukcióknál a magas kamatfelárakban – vagyis a kamat azon részénél, amit a forrás beszerzési árán felül költségeikre, és egyéb ráfordításaikra számítanak fel a hitelintézetek.