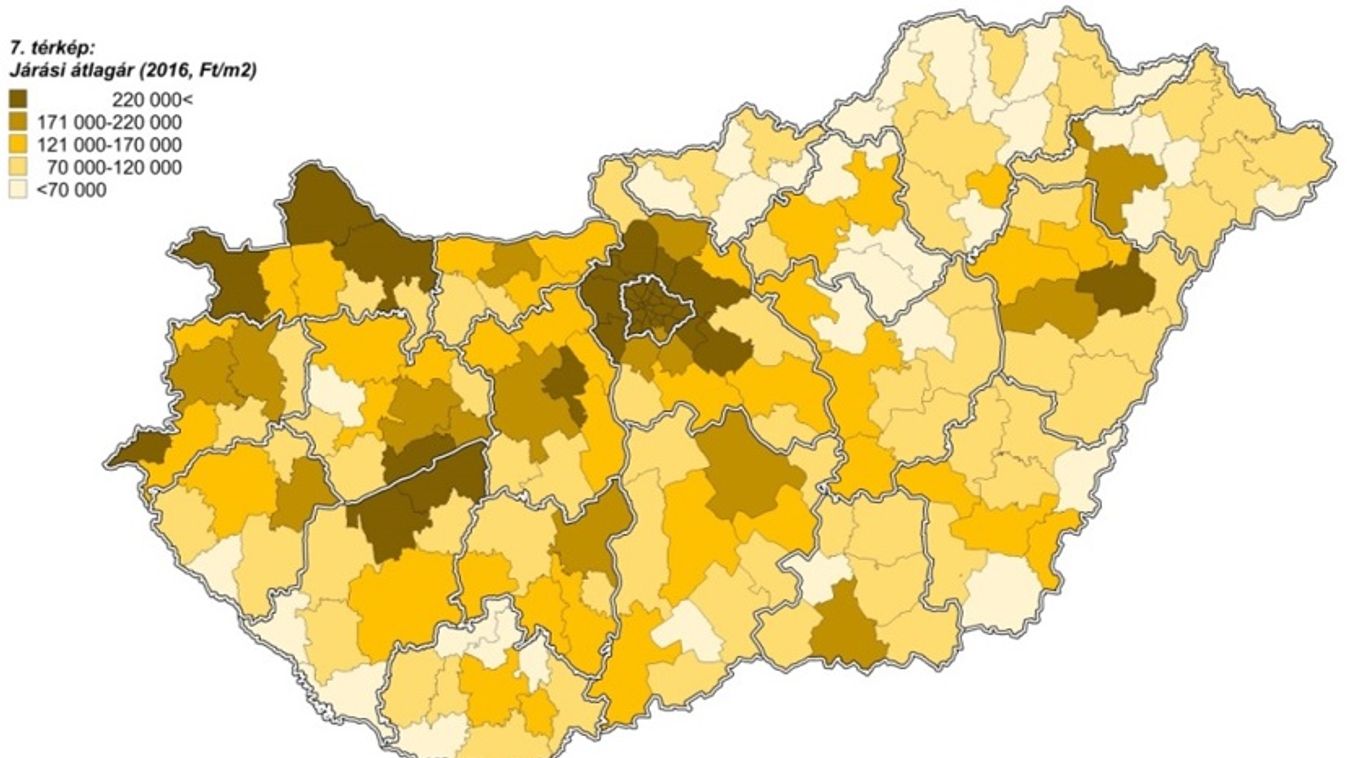

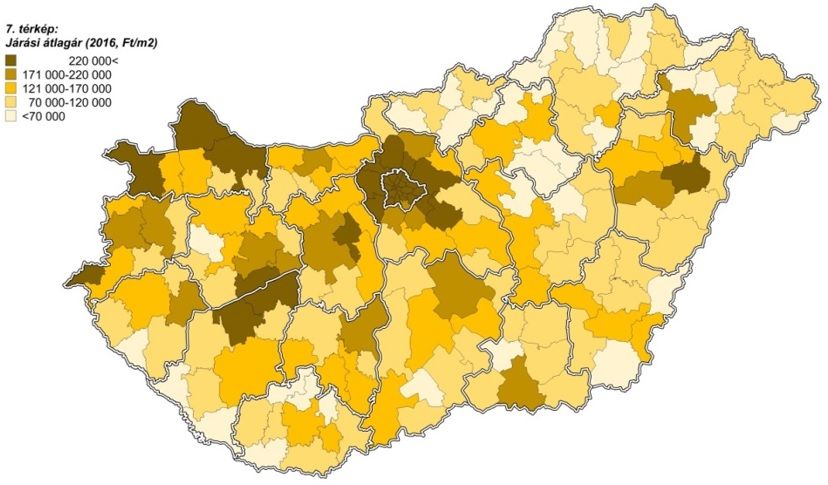

Így szálltak el az ingatlanárak 2010 óta

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Annak ellenére, hogy egyre több hitelt vesz fel a lakosság, a túlhitelezés jelei egyelőre nem látszanak, derül ki a jegybank tegnap nyilvánosságra hozott jelentéséből. Eszerint az új adósságfék szabályok csak kismértékű, túlzottan kockázatosnak minősíthető hitelkihelyezések esetében voltak korlátozók.

A banki hitelezésben az adósságfék-szabályok alkalmazása alapján érzékelhető, hogy

a folyósított kölcsönök zömét a hitelfedezeti mutató (HFM) felső értékeinél - 70-80 százalék közötti HFM-szinten - nyújtják a fogyasztóknak,

a jövedelemarányos törlesztőrészlet (JTM) mutató alkalmazása ugyanakkor kedvező, miután a folyósított hitelek többségét 20-30 százalékos JTM mutató mellett adják az ügyfeleknek.

Az ingatlanárak emelkedése 2010 óta jelentős mértékű, országos szinten 29,2 százalékos ütemet mutatott.

Budapesten 69,3 százalékkal nőttek az árak, míg a városokban 18, a községekben pedig mindössze hat százalékos áremelkedés megfigyelhető.

Az adósságfék küszöbértékek közelében nyújtott lakás-jelzáloghitelek állománya az elmúlt két évben nem bővült jelentősen, a kockázatok a hitelkiáramlással együtt emelkednek – mondta a jelentés tegnapi bemutatásakor Szombati Anikó, a jegybank makroprudenciális politikájáért felelős ügyvezető igazgatója.

A vállalati hitelezésben már bekövetkezett a fordulat, amely a Növekedési Hitelprogrammal kezdődött, és jövőre a lakossági hitelezésben várható markáns felfutás.

Az élénkülő hitelezés ellenére továbbra is az látható, hogy a lakosság több hitelt fizet vissza, mint amennyi új hitelt felvesz, ezért nem indokolt a bankoknál a sérülékenységet csökkentő, úgynevezett tőkepuffer emelése.Sokat számít a minősített fogyasztóbarát hitel bevezetése, így a bankok hitelajánlatai jobban összehasonlíthatóak, és versenyre kényszeríti a hitelintézeteket.

A magyar hitelezési rendszer sérülékenysége továbbra is alacsony: a bankszektor rövid távú likviditása és stabil finanszírozási szintje is megfelelő, állapítja meg az MNB.

Ennek egyik oka, hogy a problémás kereskedelmi ingatlankitettségekkel összefüggő kockázatok kezelésére bevezetett tőkepuffer előírása következtében a bankrendszer problémás állománya több, mint 70 százalékkal csökkent, áll a jegybanki jelentésben.

A jegybank adósságfék-szabályai korlátozzák a lakosság túlzott mértékű eladósodását és segítik a bővülő hitelezés egészséges szerkezetének fenntartását - mondta Szombati Anikó.

Hozzátette, hogy a jegybank értékelése szerint a lakossági piacon dinamikusan növekvő hitelezést folyamatosan figyelni, monitorozni kell.

A lakossági hitelezés szintje már elérte a 2005-ös szintet, ezzel együtt az MNB szerint el kell kerülni a 2006-2008-as években felfutó hitelnyújtás során tapasztalt hibákat.

Az MNB úgy látja, hogy országos szinten a hazai lakások még nem túlértékeltek, viszont a nagyobb városokban tapasztalt - és kiemelten a budapesti - árak dinamikus emelkedése miatt a lakáspiac alakulását érdemes folyamatosan nyomon követni.

Az ügyvezető igazgató kiemelte: a jegybank amellett érvel, hogy az új folyósításokon belül a változó kamatozású hitelek aránya 45 százalék alatt maradjon.