Százezrek múlhatnak azon, mennyire ragaszkodunk a régi hitelhez

Couple in bank office signing loan agreement

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

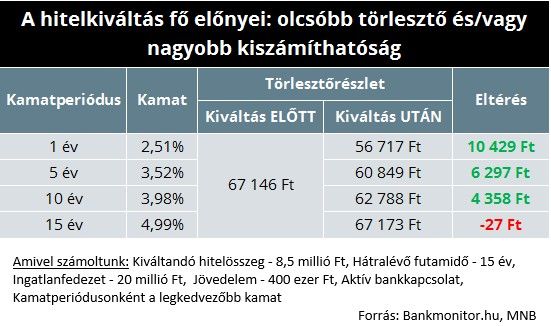

Az alábbiakban bemutatunk egy tipikus példát, amivel szemléltethetjük a hitelkiváltás jelentőségét. Képzeljük el, hogy 2013-at írunk és van egy kétkeresős, átlagjövedelemmel rendelkező (300 ezer Ft összesített jövedelem) család, akik változó kamatozással vettek fel 20 évre 10 millió forintos lakáshitelt. A megvásárolni kívánt ingatlan értéke 20 millió forint volt 5 éve.

A család induló havi törlesztőrészlete 90 900 Ft volt. Az azóta eltelt időben bekövetkező kamatcsökkenések következtében jelenleg a havi fizetési kötelezettség 67 ezer Ft. Érthető módon nagyon boldogok ezzel a helyzettel, hiszen 24 ezer Ft-tal kevesebbet fizetnek havonta. Gondolhatnák, miért is kellene itt jobb alternatívát keresni?

A válasz egyszerű: a bankok között fokozódó verseny hatására ma alacsonyabb kamatozással vehetnek fel hitelt, mint amekkora kamatot (a csökkentések ellenére) fizetnek a meglévő hitelükre.

Ha a példánkban szereplő család időt szán rá és megfelelően tájékozódik, akkor hamar beláthatja, hogy két esetben is sokkal jobban jár a hitelkiváltással:

1. meglévő hitel kiváltása ugyancsak változó kamatozású hitellel -> ebben az esetben a 67 ezer Ft-os havi törlesztés 56 700 Ft-ra csökken (-16 százalék!) vagy

2. a hátralévő 15 évre rögzített kamatozású konstrukcióra váltanak, melynek a havi törlesztése 67 200 Ft, azaz gyakorlatilag ugyanakkora törlesztővel megszabadulnak a hitel kamatkockázatától (hiába emelkedik majd a kamat, az ő törlesztőrészletük változatlan marad).

Ahhoz, hogy hitelezhető legyen valaki, a banknak ellenőriznie kell elsősorban a hitelfelvevő igazolt jövedelmét és a fedezetként felajánlott ingatlan értékét. Az elmúlt években mindkét tényező – nemzetgazdasági átlagban – jelentős pozitív változáson ment keresztül. Éves szinten 10 százalék felett nőttek a bérek és jelentősen emelkedtek az ingatlanárak. Mindebből az adódik, hogy egy 3-5 évvel ezelőtt állapothoz viszonyítva:

• kb. 25 százalékkal magasabb a jövedelem,

• kb. 20-50 százalékkal magasabb az ingatlanérték (lokációtól függően),

• és az időközbeni törlesztések miatt (10-15 százalékkal) alacsonyabb hiteltartozása van az adósnak.

Az egészen biztos, hogy a fenti – adós szempontjából kedvező – változások hatására ugyanaz a család most a korábbiakhoz képest körülbelül 0,5 százalékponttal kedvezőbb kamatszintet (kisebb kamatfelárat) tud megkapni a banknál (a kamatbázis csökkenésén felül természetesen). Ezen a tényen nem változtat semmit, hogy a bank hogy jár el az ügyfélminősítésnél (ügyfél-kategóriákat alkalmaz vagy sem).

Nézze meg a következő kalkulátorrkal, hogy melyik hitel lesz jó a hitelkiváltáshoz!

Fontos kiemelni, hogy

a sikeres hitelkiváltás lebonyolításához nem rendelkezhetünk hátralékos hitellel

(így fel sem merülhet, hogy a KHR/BAR listán szerepeljünk). Vállalkozók esetében legalább 12 hónapos vállalkozói múlt szükséges a jövedelem elfogadáshoz (divat lett a KATA-ra való átállás!), de a legszerencsésebb az egy teljes lezárt üzleti év megléte.

Egy lakáshitelt jellemzően 1,5 százalék körüli díj ellenében válthatunk ki meglévő bankunknál. Az új hitel pedig egy jó választás esetén 0 Ft kezdeti költséget fog számunkra jelenteni.

Személyi kölcsön esetén az előtörlesztés jellemző díja (amit hitelkiváltásnál is felszámolnak) 1 százalék. Természetes, hogy minden hitelkiváltás esetén teljes, azaz a hitelkiváltás egyedi költségeit is tartalmazó pénzügyi összesítés alapján érdemes dönteni. Nem elfelejtve például a hitelt nyújtó banknál megnyitásra kerülő bankszámlához kapcsolódó költségeket sem, mely pl. személyi kölcsön esetében érdemben befolyásolhatják a racionális döntést.