Örüljön, aki ingyen jut a pénzéhez

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Varga Mihály havonta újabb százasokat irányít át a magyarok bankszámláiról az államkasszába a júniusban bejelentett újabb csomagjával. A tranzakciós illetéket idén januárban vezették be (0,2 és 0,3 százalékos kulccsal), most 0,3, illetve 0,6 százalékra emelik.

A kormány az év eleji bevezetéskor arra számított, hogy a bankok nem emelik majd az áraikat. Ehhez képest a Magyar Nemzeti Bank (MNB) júniusi tanulmánya azt állapította meg, hogy bankok az illeték 80-90 százalékát áttolták a lakosságra.

A nemzetgazdasági miniszter az újabb csomag ismertetésekor is azt mondta, hogy az illetéket a bankok a nagy verseny miatt nem feltétlenül hárítják majd át, a valóságban pontosan az történik, amire számítani lehetett, az adóemelés beszivárog a díjakba.

A bankok gyorsan reagáltak, többek közt az OTP, az FHB, az Erste és a Citibank is nyilvánosságra hozta már az új díjtáblázatait, amelyeket jellemzően szeptember elejétől fognak alkalmazni. A bankok többsége igyekezett a kártyás fizetést ingyenesnek megtartani, de az emelkedő teher miatt ez a lehetőség sem maradt meg mindenhol.

Utánaszámoltunk, kinek mennyivel drágul a bankhasználat.

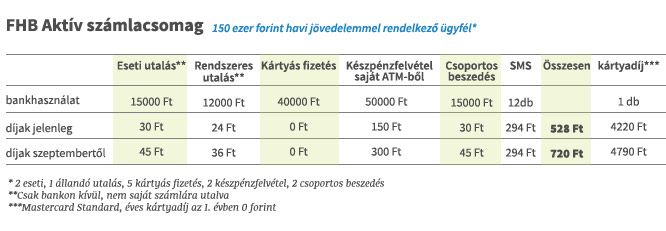

Egy átlagos, 150 ezer forintos jövedelemmel rendelkező ügyfél számára a Bankmonitor számlaválasztó kalkulátora alapján a Citibank Top vagy az FHB Aktív bankszámlája a legolcsóbb. A tranzakciós illetéket úgy alakították ki, hogy a készpénz használatát bünteti az átutalásokkal szemben. Ez abban is tetten érhető, hogy - az SMS-szolgáltatást figyelmen kívül hagyva - egy átlagos jövedelmű ügyfél díjainak fele készpénzfelvételből adódik.

Az FHB-nál a mostani emelés az átutalások árát másfél, a pénzfelvétel díját kétszeresére növeli, ráadásul a kártya éves díja is emelkedik, egy MasterCard Standard a második évtől 570 forinttal többe kerül ősztől.

A legtöbb bank nem vet ki díjat a bankkártyás fizetésre, de a Citibank ezt felvállalta, így az átlagos ügyfél számára elérhető Top számlán meg kell fizetni a fizetés utáni 0,3 százalékos tranzakciós díjat. A példánkban szereplő átlagos ügyfél egy ilyen mértékű áthárításnál a 40 ezer forint havi kártyás vásárlása után 120 forint díjat fizet ősztől.

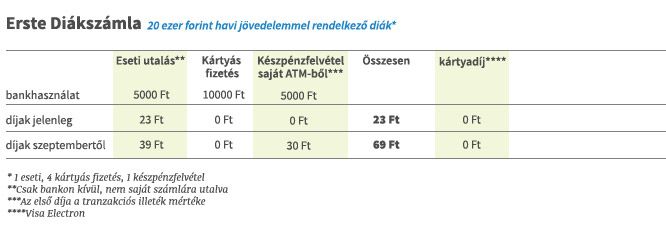

Az ingyenes készpénzfelvétel a legtöbb helyen egyszerűen eltűnik. A diákok ugyan nem a legtöbb bevételt hozó ügyfelei a bankoknak, de mivel még azzá válhatnak, jellemzően kedvező díjszabású csomagokkal küzdenek értük, szeptembertől azonban ők is magasabb díjakkal szembesülhetnek.

Az Erste Diákszámlája például eddig havi egy alkalommal ingyenes ATM-es készpénzfelvételt tett lehetővé annak ellenére, hogy a banknak 3 ezrelékes illetéket kellett ezután fizetnie. Ősztől azonban a duplájára emelkedő adót már az Erste sem vállalja fel, és a teljes, 6 ezrelékes díjat áthárítják a diákokra.

A példánkban szereplő diák pluszkiadása így is csak 69 forint lesz havonta, de ez a korábbi háromszorosát jelenti.

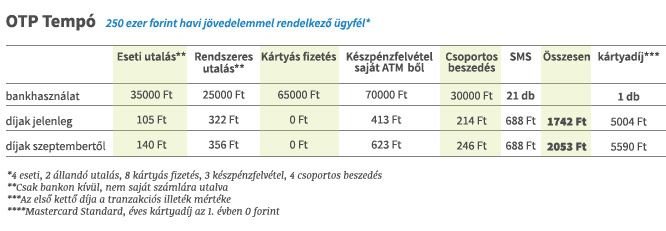

A bankhasználati szokások a legaktívabb ügyfeleknél változhatnak a leginkább, mivel náluk lesz a legnagyobb a díjemelkedés mértéke. A 250 ezer forinttal gazdálkodó példaügyfél a legtöbbet a készpénzfelvételen tud spórolni, például azzal, ha csoportos beszedésre áll át egy eddig készpénzzel fizetett csekkről. Így még akkor is jobban járhat, ha egyébként a csoportos beszedés költsége is emelkedik.

Miközben az állam egyre nagyobb pénzt szakít ki magának a bankhasználatból, a bankbetétek vonzereje alaposan megfakult. Tavaly nyáron még 8 százalék fölött is elérhető volt feltételekhez nem kötött bankbetét, azóta viszont a jegybanki alapkamat 4,25 százalékra csökkent, és ez a betéti kamatokat is leszorította.

Az MNB adatai szerint májusban már 4 százalék alá esett a lakossági forintbetétek átlagkamata - ebben a hónapban az előző hónap végén megszabott 4,75 százalékos alapkamat volt az irányadó. Azóta tovább vágott a jegybank, június végén már 4,25 százalék lett a magyar alapkamat.

A Bankmonitor kalkulátora szerint jelenleg csak az FHB-nál helyezhető el 4 százalék fölötti éves hozammal (EBKM) bankbetét (nem tartós befektetésként), viszont a bank elvárja, hogy egy év alatt legalább nyolcszor 80 ezer forintot kell kívülről a bankszámlára utalni. A bankbetétek ideje tehát lejárt, mivel hasonló kockázat mellett a 4 százaléknál nagyobb hasznot is el lehet érni (nagyobb kockázatot vállalva pedig még több lehetőség nyílik).

Tipikusan kockázatmentes befektetésnek számít, ha valaki pénzpiaci alapba fektet. A Bankmonitor összehasonlító adatai szerint a forint pénzpiaci alapok közül a jelenlegi állás szerint az Erste által kezelt ESPA Cash Corporate-Plus teljesített a legjobban, egy év alatt 8,99 százalékot fialva. A kimutatás ezenkívül 40 olyan pénzpiaci alapot sorolt fel, amely 4 százaléknál nagyobb hozamot ért el egy évre számítva.

A bankbetétek szerény nyereségét az állampapírok is könnyen meghaladják, az egyéves takarékjegy, a kamatozó kincstárjegy, a féléves kincstárjegy és a rövidebb futamidőre köthető diszkont kincstárjegy is 4,5-4,75 százalékos fix kamatot nyújt. Ezek közül a kincstári takarékjegyet a postán is meg lehet vásárolni.

A bankbetétek esése miatt a minimális kockázatú befektetéseken belül egyre értékesebbé válik a lakástakarék. A bankok ugyan nem adnak magas kamatot a konstrukcióban, viszont a 30 százalékos (évi maximum 72 ezer forintos) állami támogatás miatt bőven 10 százalék fölötti hozamot lehet elérni vele. A megtakarítás azonban rövid távra nem alkalmas, legalább 4 évre kell szerződni, és csak lakáscélra használható fel - igaz, ebbe nagyon sok minden belefér, többek közt lakásvásárlás, hitelkiváltás, klíma, beépített bútor vagy felújítás.