Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csatlakozzon hozzánk közösségi oldalainkon is!

A jegybanki kamatcsökkentés után a 2011-ben és 2012-ben felvett hitelek kiváltása szinte kötelező. Egy átlagos, 7 milliós hitel esetén 3,5-6 millió Ft közötti összeget takaríthatunk meg, a havi törlesztőrészlet pedig azonnal 25-30 százalékkal csökkenhet.

Azzal számoltunk, hogy valaki 2011-ben vagy 2012-ben vett fel forint alapú lakáshitelt. Miért? Mert korábban alig volt a piacon forinthitel, hiszen 95 százalékban devizában adtak kölcsönt a bankok. Persze felmerülhet, hogy a devizahiteleket érdemes lehet-e forintalapúra cserélni, de erre a válasz egyértelmű: 260 forint környéki svájci frank árfolyam esetén a 160-170 forintos frankon számolt kölcsönök átváltásánál akkora lenne az árfolyamveszteség, hogy azt semmiféle kedvező kamatozású forinthitel nem ellensúlyozhatja. Más a helyzet, ha forinthitelből végtörlesztette valaki devizahitelét, számára megéri átnézni a hitelkiváltási lehetőségeket.

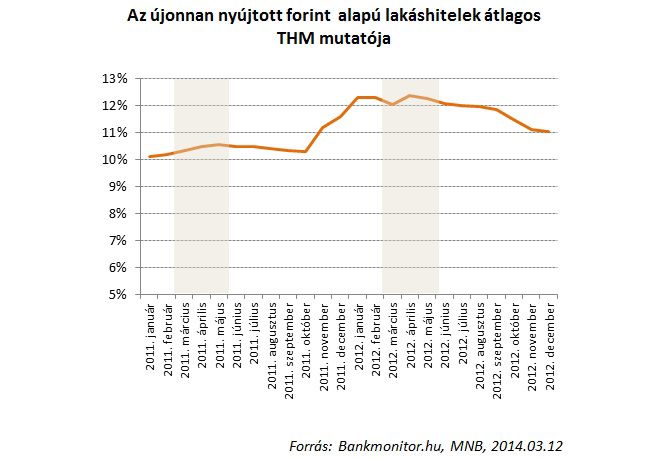

Marad tehát a forinthitel, ami már jócskán a válság kitörése után, 2011-2012-ben kezdett el terjedni. Akkor még nem volt kötelező a referenciakamathoz (BUBOR) kötni a hitelek kamatát, és a jegybank sem látott még neki a kamatcsökkentésnek. Mindezek miatt magasabb volt a kamat és a THM is. 2011-ben és 2012-ben így 10-12 százalékos kamatért lehetett hitelt kapni. A legjobb négy piaci – hitelkiváltásra is felhasználható - lakáshitel kamata most átlagosan 5 százalék körül van. A kamatkülönbözet elég nagy, így érdemes elgondolkozni a hitelkiváltáson.

Mit mutatnak a számok?

A 2011-ben felvett 7 millió Ft-os forinthitel (nagyjából ez az átlagos hitelméret) havi törlesztő részlete ma átlagosan 67 ezer forint, a 2012-ben felvetté pedig 77 ezer forint. A mostani lakáshitelekért havonta 50 ezer forintot kell fizetni. Így hitelkiváltás esetén 25-35 százalékkal csökkenthető a törlesztő részlet. Ha a teljes visszafizetendő összeget nézzük, akkor azt láthatjuk, hogyha lecseréljük régi hitelünket, akkor a teljes futamidő alatt szép összeget, 3,5-6 millió forintot takaríthatunk meg.

Jó kérdés, vajon bármelyik bank hitelével jól járunk hitelkiváltásnál? E kérdés megválaszolására a piacon most elérhető három legjobb és három legrosszabb hitelkiváltásra is felhasználható lakáshitel konstrukciót vettük górcső alá. A három legjobb bank átlagos kamatszintje 5,5 százalék, a három legrosszabbé pedig 9 százalék feletti. Megéri tehát jól választani.

Melyek a legkedvezőbb hitelajánlatok? Megtekintheted az alábbi kalkulátorral.

Miért jó az alacsonyabb kamatozású hitel?

Ha sikerül a manőver, akkor nem csak a törlesztő részlet csökken, de számos más lehetőség is kínálkozik az adós terheinek törlesztésére. Ha nem jelent megterhelést a jelenlegi törlesztő részlet fizetése, akkor kedvezőbb kamatozású hitel és változatlan törlesztő részlet mellett hamarabb meg lehet szabadulni a hiteltől. Ugyanezt érhetjük el, ha a törlesztő részleten megspórolt pénzt lakástakarék pénztárba tesszük, mert az így összegyűjtött megtakarítás ugyancsak felhasználható elő- és végtörlesztésre. Ha csak nehezen törlesztünk, akkor az új hitel felvételekor kérhetünk hosszabb futamidőt, amivel még tovább csökkennek a terhek.

Örülnek-e a hitelkiváltásnak a bankok?

A devizahitelek végtörlesztésekor tény volt, hogy a bankok nem örültek annak, ha valaki forinthitelre akarta cserélni devizahitelét (hiszen jelentős veszteséget jelentett a piacinál 25 százalékkal alacsonyabb svájci frank árfolyamon lehetővé tett végtörlesztés).

Most azonban teljesen más a helyzet: piaci alapon hiteleznek a bankok és szeretnének is hitelt adni. Aki eddig rendben tudta fizetni a lakáshitelét az jó adósnak számít és vonzó ügyfél a bankok szempontjából. Az alacsonyabb kamatú lakáshitel ráadásul kisebb kockázatot jelent új hitelezőnk számára, hiszen ha a magasabb törlesztést rendben fizettük, akkor az alacsonyabb sem jelenthet problémát. Nem jár rosszul a régi bankunk sem, hiszen ő meg rendben hozzájut a korábban kihelyezett pénzéhez.

Hogyan kezdjünk neki?

A hitelkiváltás alapvető feltétele a kiváltandó hitelünk múltja, hogy milyen fizetési fegyelmet tanúsítottunk eddig. Erre vonatkozóan a bankunk ki is fog adni egy igazolást, amin egyértelműen látszik, hogy az elmúlt 1 évben nem estünk 30 napot meghaladó késedelembe. Ezen kívül a kiváltó bank megvizsgálja, hogy a kiváltásra szánt hitelünkre kaptunk-e már fizetéskönnyítést. Egy árfolyamgátba való belépés még nem akadály, azonban ha a bankunk saját adósmentő programjának keretében kaptunk átmeneti törlesztéscsökkentést, az már kizáró ok lehet.

Kik az ügylet szereplői?

A jövedelemvizsgálatot hitelkiváltásnál sem úszhatjuk meg! Ha a kiváltásnál új adóstárs, vagy kezes jelenik meg (mert ez nem kizárt), akkor a jövedelemvizsgálat rá is ki fog terjedni. Természetesen esélytelenek vagyunk, ha lejárt adóssággal rendelkezünk egy bank, vagy a NAV irányába.

Mekkora futamidőre igényelhető?

Nincs szabályozás arra vonatkozóan egy hitelkiváltás során, hogy az eredeti, kiváltandó hitel futamidejénél rövidebb vagy hosszabb lehet új hitel futamideje. Ennek meghatározása teljes egészében az új, hitelkiváltást biztosító bankon múlik. Alap esetben törekedjünk az eredeti futamidő megtartására, és ha menet közben nagyobb összeg áll a házhoz, akkor elő lehet törleszteni.

Milyen lehetőségek vannak a piacon?

A más banknál jól fizetett hiteleket előszeretettel fogadják mindenhol, hiszen sokkal biztonságosabb úgy átvenni egy ügyfelet, ha már látszik a hitelmúltja.

Milyen költségekkel kell számolni?

Az alábbiakban összefoglaljuk számszerűsítve a hitelkiváltás jellemző költségeit.

- Értékbecslés: kb. 30.000 forint.

- Közjegyzői okiratba foglalás díja: a hitelösszeg 0,5-1 százaléka.

- Folyósítási jutalék: a hitelösszeg 1-2 százaléka.

- Jelzálogbejegyzés: 12.600 forint.

- Jelzálogtörlés illetéke: 6.600 forint.

Fontos tudnunk, hogy egy-egy díjelengedési akció során a fenti díjakon sokat spórolhatunk.

Az a forintalapú hitelállomány, amit 10 százalék feletti THM-mel vett fel a lakosság 2011 január és 2013 áprilisa között, összesen 311 miliárd forintot tesz ki. Ha mindenki él a kedvező hitelkiváltás lehetőségével, akkor az havonta az összes adós számára közel 1 miliárd forint megtakarítást jelent a törlesztő részletben és a teljes hitel visszafizetésen összesen 180 miliárd forint körüli összeget spórolhat meg 45 ezer ember.

origo.hu

Megdöbbentő, új képeken a Melrose Place sorozat egykor gyönyörű színésznői

magyarnemzet.hu

Így jutott Magyarországra a gyilkos ukrán húsból

mindmegette.hu

Ezek a leghatásosabb természetes szerek a levéltetvek ellen

vg.hu

Hiába adna egy magyar cég havi 600–700 ezer nettót, nincs jelentkező az állásra

ripost.hu

Zokogásban tört ki az időutazó: borzalmas jövő vár ránk

hirtv.hu

Újabb feljelentés Magyar Péter ellen

magyarnemzet.hu

Ennyi az ukránok embervesztesége az oroszok szerint

origo.hu

Egy volt magyar sportdiplomata neve is felbukkant a legújabb kínai úszó-doppingbotrányban

origo.hu

Óriási sportélmény és show lesz a kanadai hokiválogatott budapesti meccse - videó

videa.hu

Káposztás kofta, sült szeretetgolyók fűszeres paradicsommártásban -receptvideó (hirdetés)

jatek.hirfm.hu

Nyerő ajándékok. Vigye el őket a Hír FM játékában (hirdetés)

origo.hu