Ezért is nagyon fontos a jegybanki ajánlás azon eleme, amely a biztosításközvetítőkre vonatkozik. Nagy Koppány ugyanis azt ígéri, hogy az MNB a jövőben sokkal jobban fogja figyelni, hogy valóban olyan terméket adnak-e el az ügynökök, amelyek az adott ügyfél igényeihez a legjobban passzolva a legolcsóbbak-e, és ha valami drágábbat próbálnak rájuk sózni, azt alaposan meg kell tudni indokolni. „Szakmai hibának” fogják tekinteni azt, amit az ügyfél esetleg átverésnek érezhet, és ennek már komolyabb szankciói lehetnek.

Kampányok indultak

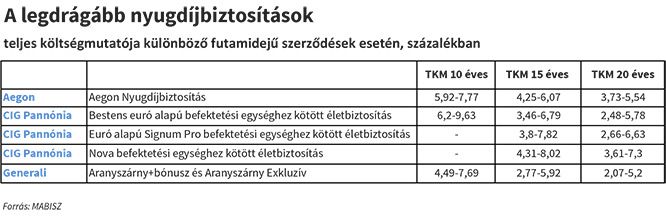

Mivel az adókedvezmény és a költségek mellett a befektetési hozam az a másik elem, ami a legjobban szokta érdekelni a nyugdíjra takarékoskodókat, erre is van jegybanki ajánlás. Júliustól az MNB elvárja, hogy a biztosítók a befektetéseknél vegyék figyelembe a biztosítottak életkorát és életciklusát, a nyugdíjkor felé haladva egyre kevésbé kockázatos eszközökbe fektessék a pénzt, tegyék világossá, hogy ki viseli a kockázatokat, és választási lehetőségként minden nyugdíjasnak kínálják fel a valódi nyugdíj-kiegészítést jelentő járadékszolgáltatást is az egyösszegű kifizetések mellett. Mindez a válság után pár évvel különösen jogos, hiszen pont a unit-linked biztosítások voltak azok, amelyek például a 2009-es hatalmas tőzsdei áresések következtében sok hazai leendő nyugdíjas vagyonát leapasztották. Utána szerencsére visszajöttek a befektetések, de azért komoly lecke volt ez azoknak, akik felkészületlenül vagy az ügynökök fals jóslataira hagyatkozva ugrottak bele egy hosszú távú elköteleződést igénylő szerződésbe.

A nagyobb szigor most azért is jókor jön, mert a biztosítók és üzletkötőik éppen mostanában indítottak új kampányokat. Az év eleji adóváltozások – vagyis, hogy januártól már az újonnan kötött nyugdíjbiztosításokra is ugyanúgy 20 százalékos adókedvezmény jár, mint a nyugdíjpénztári vagy a nyesz-számlás befizetésekre – rég nem látott lendületet adtak az ügynöki társadalomnak.

Sajnos a villámgyors sikereket remélő üzletkötők is újra a placcon vannak, és például a régebben kötött biztosítások felmondására és egy új megkötésére biztatják a kevésbé járatos biztosítottakat. Ilyenkor nem árt résen lenni: pusztán az az érv, hogy az új szerződésre már adókedvezmény jár, és esetleg olcsóbb is a réginél, még nem minden esetben jelenti azt, hogy a cserével jobban jár az ember. Sőt az esetek többségében inkább jó nagyot bukik azzal, hogy még egyszer megfizeti az ügynöki jutalékot.