Menekülne a forinttól? Nem biztos, hogy jól teszi

Model houses folded with different currencies

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Miután nemrég még 315 felett is járt az euró-forint árfolyam, ismét előkerült az örökzöld téma: forintban vagy devizában érdemes befektetni? Jövőbe látó varázsgömbünk nekünk sincs, ám a lekötött betétek és az állampapírok kamatát előre ismerjük, amiből sok következtetést le lehet vonni. Igaz, a befektetési alapokkal már nehezebb dolgunk van, ott csak múltbeli adatokra támaszkodhatunk.

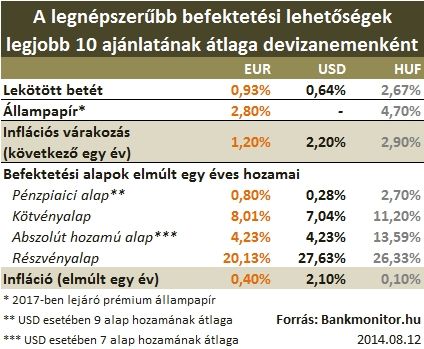

Táblázatunkból kitűnik, hogy az általunk vizsgált befektetésekből mindenhol a forint áll az élen (a részvényalapokat kivéve). A lekötött betétek és az állampapírok esetében majd' 2 százalékponttal magasabb hozamot kapunk forintban, mint devizában a következő évre. Természetesen a hozamokat mindig az adott deviza pénzromlási ütemével (vagyis az inflációval) érdemes összehasonlítani. Ezek alapján már jól látható, hogy a lekötött betétekkel várhatóan sem euróban, sem dollárban, de még forintban sem lehet majd reálhozamot elérni. Nem véletlen, hogy külföldön már évekkel korábban népszerűek lettek a befektetetési alapok.

A befektetési alapoknál nem tudjuk előre, hogy mennyit fognak hozni, viszont a múltbeli adatokat össze tudjuk vetni a már ismert inflációs adattal. Ezek alapján elmondható, hogy a dollárral a pénzpiaci alapot leszámítva minden esetben infláción felüli hozamot, azaz reálhozamot lehetett elérni. A legnagyobb különbség mégis az abszolút hozamú alapok teljesítményei között látszódik. Ennek több oka is van.

Először is, az abszolút hozamú alapokkal szemben az az elvárás, hogy a kockázatmentes hozamokat túlszárnyalják, hiszen ezért érheti meg oda tenni a pénzt. Ahhoz azonban, hogy ezt a céljukat elérjék, különböző mértékben kell teljesíteniük, attól függően, hogy milyen devizában számolunk. Az utóbbi idők adatai alapján az látszik, hogy a forintban kereskedő alapkezelőknek magasabb hozamszintet kell elérniük, mint ha euróban vagy dollárban teljesítenének. Másodsorban pedig az abszolút hozamú alapok Magyarországon igen népszerűek, egyéb devizanemben nincs akkora kínálat belőlük, mint külföldön, ahol inkább a kockázatosabb hedge fundok dívnak.

Érdekes tény, hogy a részvényalapoknál a legjobb hozamot a dollárban jegyzett alapok érték el. Ám ha mellé tesszük az inflációt (tehát a reálhozamot figyeljük), akkor már újra a forintalapok ugranak az élre, míg az eurós részvényalapok jelentősen lemaradva csak a lista legvégén kullognak.

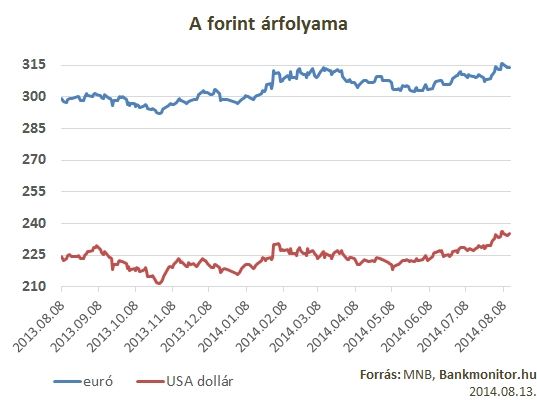

A fentiekre sokan rávágják, hogy közben annyit gyengült a forint, hogy mégis megéri devizában megtakarítani. Az elmúlt egy évben valóban 5 százalékot gyengült a forint. Ebből viszont le kell vonni a váltás költségeit, ami 2-4 százalékot tehet ki (a vételi és az eladási árfolyam különbözete, illetve az esetleges tranzakciós illeték összege). Máris ott vagyunk, hogy az 5 százalékos gyengülésből mindössze 1-2 százalékot tudunk megfogni.

Ráadásul a forint árfolyama lokális mélyponton áll, ami ugyan nem zárja ki, de csökkenti a valószínűségét egy ugyanilyen mértékű forintgyengülésnek. Ráadásul, mint láthattuk, egyáltalán nem volt rossz döntés az elmúlt egy évben forintban megtakarítani, mert a hozamok szinte minden soron magasabbak voltak, mint ha devizában fektettünk volna be.

Azt azonban természetesen még mi sem tudjuk, hogy mit hoz a jövő. Aki tart a forint árfolyamának kedvezőtlen változásától, és van akkora megtakarítása, hogy célszerű megbontani több befektetés között, annak érdemes lehet a pénz egy részét devizában tartania. Ezzel máris tettek egy lépést a misztikusan hangzó diverzifikáció felé, vagyis afelé, hogy ne tegyenek fel mindent egy lapra. Osszuk meg a pénzünket a különböző befektetési lehetőségek, pénzintézetek és devizák között. Ha így járunk el, akkor nagyon sok piaci szituációra felkészültnek mondhatjuk majd magunkat. De ne feledjük, a biztonságnak is ára van! Méghozzá a feláldozott hozam, ami jelen esetben a forintban elérhető magasabb hozamokat jelenti.