Jobban jártak a forinthitelesek?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A devizahitelezés elterjedésének elsődleges oka, hogy a forinthitelek kamata és kezdeti törlesztőrészlete csaknem duplája volt a devizahitelekének. Épp ezért kevesen választották a biztonságosabb, árfolyamkockázattól mentes hiteleket.

Ahogy teltek az évek, egyre inkább látszott, hogy ez nem volt egyértelműen jó ötlet, hiszen a válság utáni forintgyengüléssel és a devizakamatok emelkedésével a devizahitelek törlesztőrészlete is nőni kezdett. 2011 végén utol is érte a forinthitelekét. Ugyanakkor egy tipikus hitel esetén még ma sem igaz az, hogy a devizahitelesek rosszabbul jártak, mint azok, akik ugyanakkora összegre forintban adósodtak el.

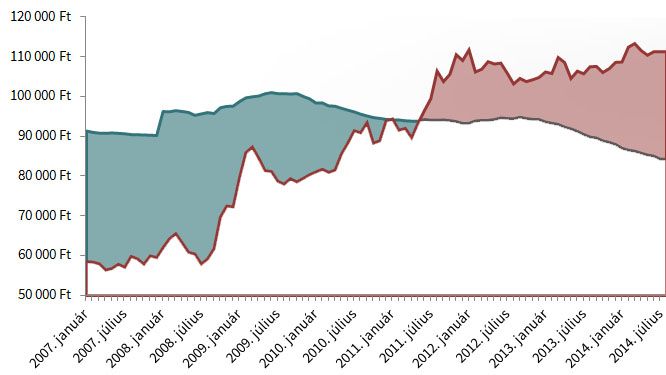

Átlagos hitelnek nevezzük a 2007 elején igényelt, 20 éves és 8 millió forintos lakáshitelt. Az egyik konstrukció egy MNB által publikált átlagos kamattal számolt forinthitel, míg a másik egy frankhitel. A devizahiteles mentőcsomag során elszámolt árfolyamrést 3 százaléknak vettük.

Minél korábban felvett hitelről beszélünk, annál nagyobb lenne a devizaalapú konstrukció előnye az eddigi összes törlesztőrészlet vizsgálatakor. Ráadásul - a devizahiteleseknek járó elszámolás miatt - ilyen esetben jóval magasabb összeg is járhat vissza, hiszen minden törvényileg megállapított és vélelmezett túlfizetést valószínűleg majd tőketörlesztésként kell elszámolni. Ez a gyakorlatban azt jelenti, hogy nemcsak kamatos kamattal növelt, hanem sokkal nagyobb mértékű kárpótlás jár az adósoknak.

Nem elég azonban csak az eddig fizetett törlesztőrészleteket vizsgálni ahhoz, hogy megnézzük, rosszabbul jártak-e a forinthitelesek, mint azok, akik devizában adósodtak el, és a végén megkapják a részüket a devizahiteles mentőcsomagokból. Mivel a devizahitelek forintosítása várható, elég kiszámolni, hogy mekkora tartozásuk marad még a két konstrukció esetén. Ekkor, aktuális árfolyamon számolva, láthatjuk, melyik konstrukció teljesített jobban az elmúlt években.

A frankhitel esetén persze lenne mód arra, hogy csökkenjen a hátralévő tartozás, ha erősödni tudna a forint. Forintosítás után viszont erre már nem lesz lehetőség, így ha év végéig nem változik a helyzet, akkor az átváltás előtt mintegy 2 millió forinttal nagyobb tartozás marad, mint a forinthitel esetén. Ez már a kamatemelések és az árfolyamrés eltörlése miatt visszajáró összeggel is csökkentett összeg, sőt levontuk azt a több mint 200 ezer forintot is, amit az árfolyamrögzítéssel spórolhattak eddig a devizahitelesek. Mivel a forinthitelesek eddig 500 ezer forinttal több törlesztőrészletet fizethettek, a különbség a két konstrukció között 1,5 millió forint. Átlagos hitel esetén tehát nem lehet azt mondani, hogy a forinthitelesek jártak jobban, bár elképzelhető ilyen, főleg a korábban felvett devizahitel esetén.

Elméletben tehát arra még van mozgástere a kormánynak, hogy kedvezményes árfolyamot írjon elő a forintosítás során, és ne térjen el a saját ígéretétől, miszerint a forinthitelesek sem járhatnak rosszabbul. Erre azonban nem 180 forintos szintig van lehetősége, számításaink szerint ugyanis már 225-ös frankárfolyam esetén is meghazudtolhatná magát a kabinet.