Essen csak, aminek esnie kell

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Idővel a feltörekvő piacokon tapasztalható problémákat minden bizonnyal sikerül majd kezelni (bár göröngyös lehet az út), de attól tartunk, ennek meglesz majd a böjtje a világgazdasági folyamatokra nézve. A Fed-pénzcsapok fokozatos elzárása miatt a nagy folyó fizetési mérleghiányú országokban kibontakozó deviza leértékelődési hullám kezelése ugyanis a fejlődő piaci jegybankok kamatemeléseivel már kezdetét is vette, ami értelemszerűen rontja több ország növekedési kilátásait is (köztük például Törökországét, Indiáét, Brazíliáét).

Nem beszéltünk ráadásul olyan további, az előzőeknél sokkal fajsúlyosabb problémákról, mint amit a kínai hitellufi jelent. Bár egyesek szerint akár a keménylandolás sem kizárt a gazdaságban egy extrém forgatókönyv szerint, a vezetés ezt nyilván minden áron szeretné elkerülni. Az ingatlanpiaci és hitelezési lufit viszont mindenképp hűteni kell, ami a gazdasági növekedésre nézve szintén kockázatokat hordoz. Kína mellett érdemes Oroszországot is megemlíteni, ahol a kínálati forradalom miatt lemorzsolódó olajár és a közben megindult tőkemenekítés okoz komoly fejtörést. Mivel a gazdaság még mindig energiatúlsúlyos, a növekedési kilátások ennek megfelelően itt is romlanak.

Látjuk tehát, hogy a feltörekvő régió növekedésével kapcsolatos korábbi várakozások a legfrissebb fejlemények szerint túlzóak lehetnek, aminek megfelelően a feltörekvő részvénypiacok már egy ideje alulteljesítik fejlett társaikat. Úgy tűnik, a Nyugat eddig jól állta a sarat, ami viszont nem tarthat örökké.

Bár az amerikai vagy európai részvénypiacok sokkal immunisabbak a feltörekvő piaci problémákra, a gazdaságaik számos ponton kötődnek a fejlődőkhöz, vagyis nem tudnak az ottani fejleményektől teljesen függetlenedni. Pláne azért nem, mert a Fed pénznyomtatásának csökkenésével egyre többen a növekedés erősödésében reménykedve kezdték venni a részvényeket, márpedig most pont az ezzel kapcsolatos kockázatok domborodnak ki.

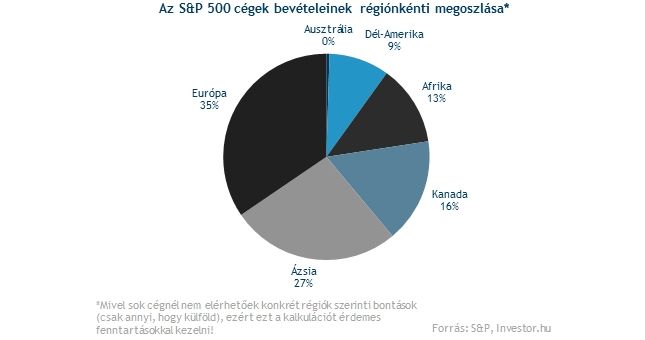

Nem szabad elfeledni azt a direkt hatást sem, ami szerint az amerikai és európai vállalatok a bevételeiknek már nagyjából 10-20 százalékát azokon a feltörekvő piacokon érik el, melyek növekedési kihívásokkal szembesülhetnek.

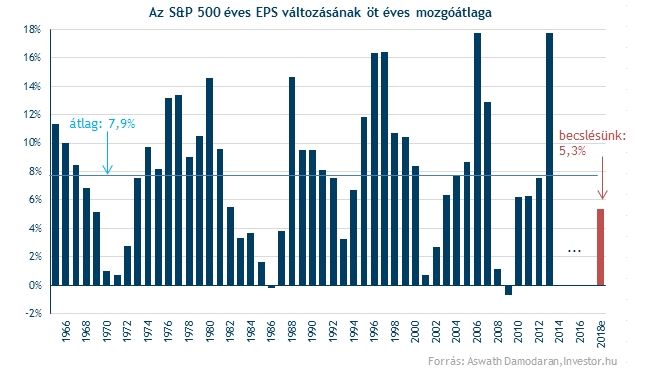

Ez az egyik oka, hogy jelenleg túl optimistának tartjuk az elemzőknek a következő évek S&P 500 eredménybővülésére vonatkozó átlagos, 7,5 százalékos prognózisát. A másik érvünket a gazdasági ciklikusságra alapozzuk, ami az elmúlt ötven év tapasztalatai szerint könnyen lehet, hogy az elemzők által vártnál mérsékeltebb, 5,3 százalék körüli bővülési ütemet eredményezhet az előttünk álló ötéves periódusra. (Ez a feltételezés pusztán statisztikai vizsgálatokon nyugszik, a korábbi ciklusokat próbáltuk kivetíteni az előttünk álló időszakra).

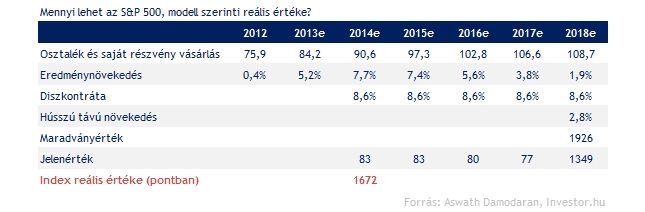

Mivel alacsonyabb eredménynövekedéssel számolunk mint a piac (vagyis azt feltételezzük, hogy az elemzők lehúzzák majd ide a várakozásaikat a növekedési kockázatokat látva), értelemszerűen az S&P 500 indexre is a jelenleginél alacsonyabb reális értéket feltételezünk. A mennyivel kérdésre a választ Aswath Damodaran professzor online elérhető excel modellje segíthet megadni, (amiben természetesen mindenki a saját várakozásait is szabadon végig tudja futtatni).

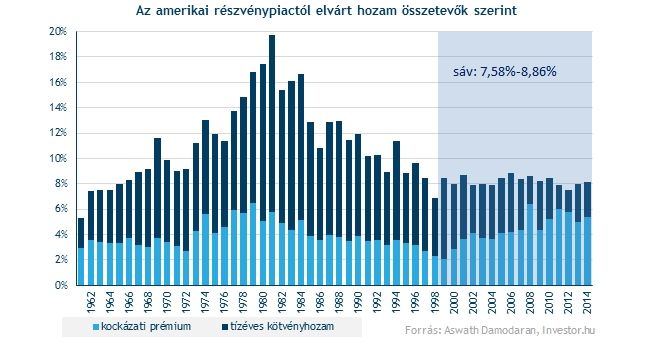

A korábban már részletezett okok miatt mi 5,3 százalékos átlagos növekedési ütemmel számolunk 2014-18-ra, a hosszú távú (maradványértékes) növekedési ütemet pedig – ahogy a professzor is -, a tízéves amerikai állampapír (2,76 százalékos) hozamával tettük egyenlővé. A nagy kérdés már csak az volt, hogy mivel diszkontáljunk a jelenérték meghatározásához, vagyis milyen kockázati prémiumot használjunk. Itt az S&P 500 index esése előtt irányadó 5,8 százalékos (lényegében visszaszámított) értékkel kalkuláltunk, az így adódó 8,56 százalékos elvárt hozam ugyanis az elmúlt tíz évben tapasztalható szűk sávba esik (és tekintettel a kockázatkerülés erősödésére, annak felső határához van közelebb, amit szintén indokolhatónak gondolunk).

A lényeg tehát, hogy ezekkel a feltételezésekkel élve 1672 pontos reális S&P 500 indexérték adódik, vagyis 6,7 százalékkal alacsonyabb annál, mint ahol az jelenleg áll. Mondani sem kell talán, hogy az így kapott reális érték becslés például a növekedési ütem, vagy a kockázati prémium hajszálnyi változtatására is látható elmozdulásra képes (ahogy az a modellek jellemzőiből fakad), tehát érdemes lehet fenntartásokkal kezelni a kapott eredményeket. Azt persze talán mondani sem kell, hogy a részvénypiacon az árfolyamok akár tartósan is képesek a fundamentálisan igazolható értékkel szembemenni, mindenesetre hosszú távon az ár és az érték általában össze-össze találkoznak.

Mi a következtetés?

Ahogy arra már korábban is figyelmeztettünk, az amerikai piacon egyre inkább érik egy mélyebb korrekció lehetősége, de abban egyáltalán nem lehetünk biztosak, hogy a mostani mélyrepülés lesz a rég vált tisztítótűz a tőzsdéken. Számos okunk van feltételezni persze, hogy ez a korrekció már AZ a korrekció, ami akár a 200 napos mozgóátlagig is letolhatná az S&P 500-at.