Csőben az 50 milliárdos megaüzlet

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

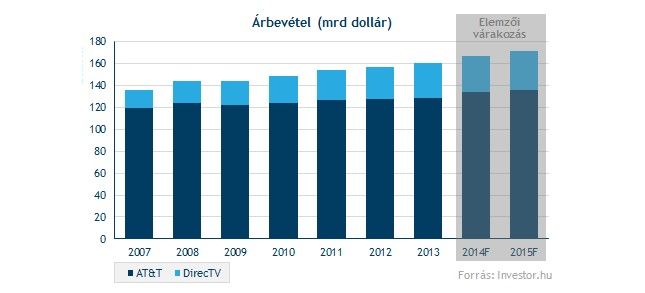

Tegnap hivatalossá vált, hogy a második legnagyobb amerikai mobilszolgáltatóként számon tartott AT&T 48,5 milliárd dolláros felvásárlási ajánlatott tett az első számú szatellit kábelcégre, a DirecTV-re. Az ügylet révén az AT&T 20,3 millió egyesült államokbeli, illetve további 18,1 millió latin-amerikai kábeltv előfizetővel gyarapodhat.

A bevételeket tekintve pedig egy gyorsabban növekvő üzletághoz juthat hozzá az AT&T, a távközlési operáció 2-4 százalékos bővülése mellett a kábeltelevíziós társaságtól 4-6 százalékos növekedést várnak a következő két évben az elemzők.

A vevő részvényenként 95 dollárt fizetne a DirecTV tulajdonosainak, melyet részben készpénzben (28,5 dollár), részben pedig AT&T részvényekkel (66,5 dollár) egyenlítene ki. Ráadásul a DirecTV adósságát is beleszámítva a felvásárolandó cég értéke mintegy 67 milliárd dollárra tehető.

Fair ajánlattal állt elő az AT&T, a részvényenként felkínált 95 dolláros ár ugyanis 10 százalékos prémiumot tartalmaz a pénteki záróárhoz képest. Ennyit pedig a piacon még sosem adtak a DirecTV részvényéért cserébe, a napokban felállított történelmi csúcs is még csak megközelíteni tudta a 90 dolláros lélektani szintet.

Ennek ellenére nem mondhatni, hogy nagy meglepetésként érheti a piaci szereplőket a 95 dolláros ajánlat, korábban már mi is beharangoztuk, hogy nagyjából 95-100 dolláros ajánlatról pletykáltak a befektetők.

Ráadásul az adósságot is beleszámítva, a DirecTV mintegy 8,15-szeres értékeltségen mehet el a 12 havi előretekintő EBITDA-hoz (értékcsökkenést, és amortizációt tartalmazó üzemi eredmény) képest, ami csaknem egybevág a 8,11-szeres iparági átlaggal. Utóbbi az elmúlt 5 évben végbement kábeltelevíziós felvásárlásokból adódik. Nemrégiben már beszámoltunk egy hasonló méretű tranzakcióról az amerikai kábeltelevíziós szektorban, ezek szerint a Comcast a Time Warner Cable-t szeretné bekebelezni 8,6-os EV/EBITDA mutató mellett.

A hatóságokkal még meg kell küzdeni

A legnagyobb kérdés talán az lehet a tranzakciókkal kapcsolatban, hogy engedélyezik-e, és ha igen, akkor mikor a hatóságok a két gigafúziót. Könnyen elképzelhető, hogy akadályba ütköznek a felvásárlások, legalábbis ha a múltbeli próbálkozásokból indulunk ki. Bő egy évtizede ugyanis a DirecTV- Dish Network egyesülést fúrták meg a hatóságok, míg néhány éve az AT&T nem kapott zöld utat a T-Mobile USA bekebelezésével kapcsolatban.

Az AT&T azonban most vélhetően nem szeretné a véletlenre bízni az üzlet sikerességét, ennek érdekében pedig egy már hosszabb ideje szövődő együttműködésnek is búcsút intene. Elképzelhető ugyanis, hogy a hatóságok éppen a mexikói América Móvilban meglévő 8,4 százalékos részesedés miatt húznák keresztül az amerikai mobilcég számításait. Ennek oka, hogy a DirecTV és az América Móvil több latin-amerikai országban is komoly versenytársak, ami azonban az AT&T-friggyel akár csorbulhatna is. Persze a mérleg másik nyelve, hogy a csomag eladása révén mintegy 6 milliárd dolláros bevételre tehetne szeret az amerikai telekomcég.

Magára maradt a Vodafone?

Ahogyan azt már korábban is írtuk, az AT&T-DirecTV fúzió többek között Vodafone-ra is kihat, az amerikai mobilszolgáltatóról ugyanis az elmúlt évben többször is fel-felrepült a pletyka, miszerint meg szeretné vásárolni a brit telekomóriást. Ez azonban a tegnap bejelentett tranzakcióval szinte teljes egészében kizárható, legalábbis ami a közeljövőt illeti.

Bár a Vodafone felvásárlási sztorija némiképp kihűlni látszik, azért nem árthat odafigyelni a cégre, hiszen korábban már ázsiai távközlési vállalatokkal is összeboronálták. A ChinaMobile neve mellett ugyanis az a japán SoftBank is reflektorfénybe került, amely jelenleg minél nagyobb erőket kíván mozgósítani a T-Mobile US bekebelezése érdekében. Véleményünk szerint a Vodafone inkább akkor lenne opció, ha a hatóságok megfúrnák a SoftBank amerikai leányának, a Sprintnek, illetve a T-Mobile US-nek az egyesülését.