Hozott is, meg nem is az Apple

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Felemás számokkal rukkolt elő az Apple tegnapi gyorsjelentésében, miközben a főbb eredményszámok a bevételt leszámítva hozták a várakozásokat, addig a termékértékesítések kisebb csalódásra adhatnak okot. A menedzsment negyedéves előrejelzése szintén a vártnál gyengébb lett

Stabilan nő a bevétel, erős a profit is

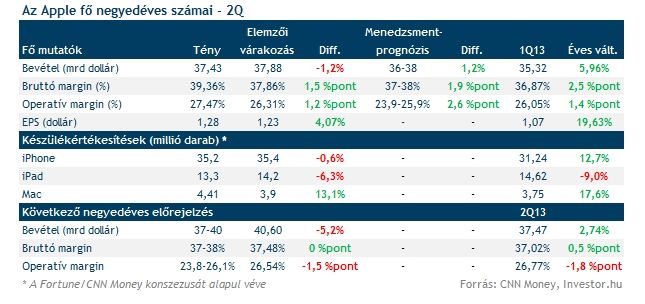

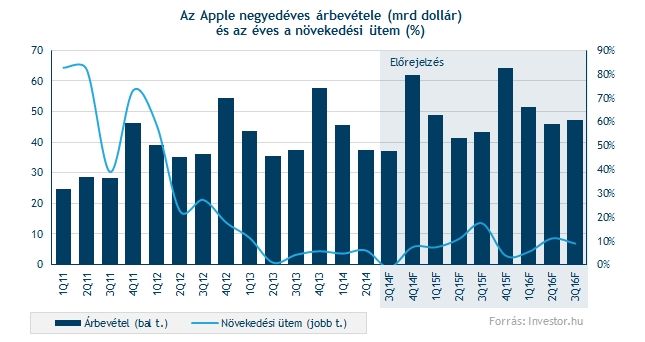

6 százalékkal tudta növelni árbevételét az Apple az előző negyedévben, az előző év azonos időszakához képest. Bár ez jó 1,2 százalékkal elmaradt az elemzői várakozásoktól, 2013 első negyedéve óta a legmagasabb növekedést jelenti, így túlzott drámát azért annyira nem jelent a várakozások minimális elvétése.

Meglepően magas szinten alakult a bruttó fedezeti hányad, az elemzők és a menedzsment is csak legfeljebb 38 százalékra számított, így a 39,36 százalék igazi bombameglepetésnek számít. 2012 harmadik negyedéve óta nem volt ilyen magas szinten a nyereségesség, és az utóbbi négy negyedévben folyamatos növekedést mutatott.

Szintén pozitív meglepetést okozott az üzemi eredményhányad, az egyéb költségek nem növekedtek olyan nagy mértékben, így csupán 27,5 százalékra esett vissza az operatív margin az előző negyedéves 30 százalékokról. Ez mindenképpen kedvező, mivel az értékesítés szempontjából szezonálisan gyenge második-harmadik negyedévben tavaly még bőven 27 százalék alatt volt az operatív nyereséghányad.

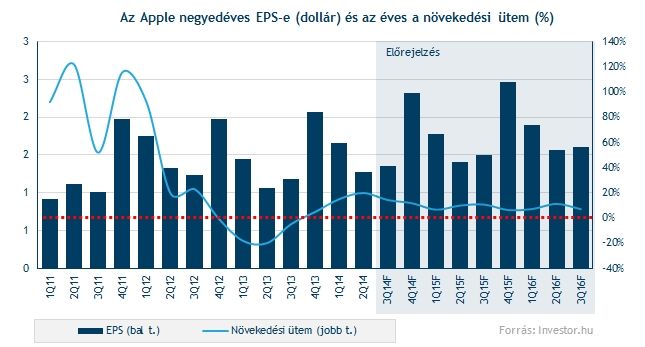

20 százalékkal sikerült növelni az egy részvényre jutó nyereséget az Apple-nek, az 1,28 dolláros EPS így alaposan meghaladta az elemzői várakozásokat. Ez elsősorban a marginok várt feletti szintjével magyarázható, az Apple remek negyedévét pedig jól jelzi az is, hogy az EPS növekedési üteme 2012 harmadik negyedéve óta nem tudott 20 százalék közelébe érni.

12 százalékkal nőtt a nettó nyereség éves alapon, ami valamelyest tisztább képet ad a teljesítményről, mivel az EPS bővülést segítik a részvény visszavásárlások is. Ezzel együtt a nettó nyereség növekedési üteme is közel 2 éves csúcsra ugrott.

Nem fogytak annyira a termékek

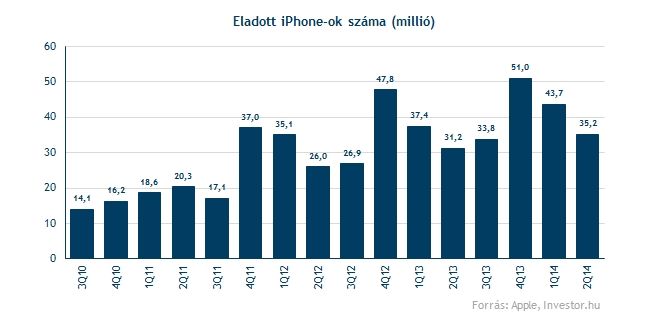

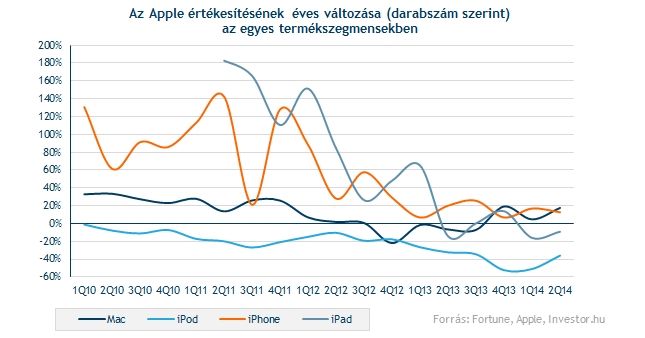

Nem sikerült eladni annyi iPhone-t, mint amennyit az elemzők vártak. Bár az elmaradás még 1 százalékos sem volt, a növekedési ütem így még a 13 százalékot sem érte el éves alapon, ami az utóbbi 5 negyedévből a második legrosszabbnak számít.

Ugyanakkor a növekedési ütem továbbra sem nevezhető drámainak, az utóbbi negyedévekben látszólag sikerült stabilizálni egy 10-15 százalékos növekedési ütemet, aminek az ősszel érkező új, nagyobb kijelzős iPhone-ok lökést adhatnak.

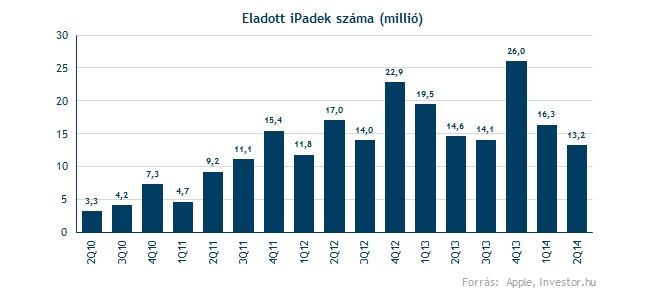

Annál inkább drámai az iPad-divízó szereplése, az eladások ismét jókora csalódást okoztak, csupán 13,3 millió iPadet sikerült értékesíteni, ami közel 1 millió darabos elmaradás a várt, és bő 1,4 milliós a tavalyi értékesítéshez képest.

Ez már sorozatban már a második negyedév, amikor éves alapon visszaesést mutatott a szegmens. Bár az első negyedéves 16 százaléknál kevésbé gyenge a mostani adat, örömre nem igazán lehet ok, mivel egy növekedési lehetőségként nyilvántartott termékkategóriától nem ezt várná az ember. Új termékek hiányában pedig nem igazán lehet látni, mitől lenne erősebb a szegmens a jelenlegi negyedévben, így feltehetően ismét visszaesés jön majd.

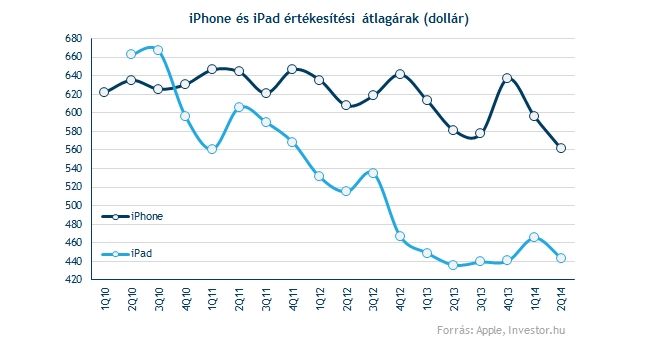

Jócskán visszaesett a termékek átlagos értékesítési ára is, amit az iPad esetében még talán el lehet intézni egy legyintéssel (tekintve, hogy a szegmens egyre kisebb súlyt képvisel az Apple életében), az iPhone-ok esetében viszont a történelmi mélypont már sokkal kedvezőtlenebb. Persze ebben szerepe lehet annak is, hogy egy "olcsóbb” modellel is piacon van a társaság, ugyanakkor jól jelzi, hogy az árverseny egyre erősebb, pláne Kínában, amitől nagy növekedést remél az Apple. Ezek alapján az új termékekre, no meg az új termékkategóriára egyre égetőbb szüksége van a vállalatnak.

Jól teljesített viszont a Mac-divízió, miután 17,4 százalékos bővülésével ismét a legerősebb szegmens volt az Apple-nél. Ezzel együtt a szegmens az évesített 22-23 milliárd dolláros bevételével nem számít kulcsfontosságúnak a vállalat számára, így PC-piac egészénél való folyamatosan jobb teljesítmény inkább csak presztízst adhat a társaságnak, semmint komoly katalizátort az árfolyam emelkedésére.

Nem volt nagy meglepetés a többi divízióban, az iPod-ok továbbra is szenvednek, míg a kiegészítőkből és szoftveres megoldásokból származó bevételek 10 százalék körüli ütemben növekedtek. Hosszabb távon inkább a szolgáltatások lehetnek ebből fontosak, rövidesen ugyanis nagyobb bevételt produkálhatnak, mint a Mac-divízió.

A földrajzi szegmensek közül ismét Kína volt a legerősebb a növekedés tekintetében, 28 százalékkal sikerült növelni az árbevételt, míg a második legerősebb Európában csupán 6 százalékkal. A jövőben főleg ezekben a régiókban tud majd bővülni az Apple, illetve Japánban, ha a mostani gyengélkedés után visszatér a korábban látott 10-20 százalékos éves növekedési ütem.

Nehéz negyedév jöhet

Nem lesz könnyű az Apple jelenlegi negyedéve a menedzsment szerint, miután csupán 37-40 milliárd dollár körül alakulhat az árbevétel, a várt 40,6 milliárd dolláral szemben. Ez alapján akár 6,7 százalékos is lehet a növekedés, ám az alsó, 37 milliárdos határ már 1,3 százalékos visszaesést jelentene. Erre több mint 10 éve nem volt példa a cégnél, még az igen gyenge tavalyi második negyedévben sem.

A bruttó és operatív fedezeti hányad is visszatérhet a korábbi szintekre, igaz, ez nagyjából egyezik az elemzők várakozásaival. Meg kell jegyezni, hogy a menedzsment a bruttó fedezeti hányadot, illetve az operatív margin előrejelzésével elég konzervatívnak bizonyult legutóbb, így alapvetően nem jelent nagy negatívumot a mostani pesszimizmus.

A sztori változatlan

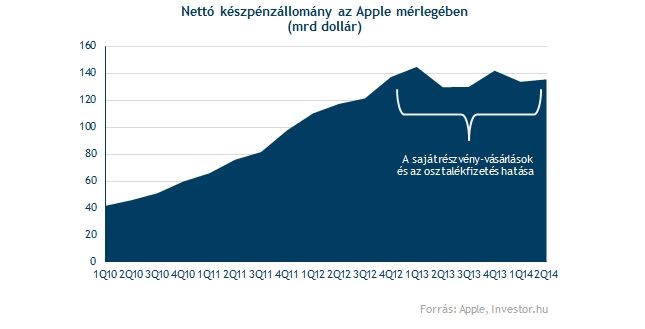

Nem okozott semmiféle meglepetést az Apple a gyorsjelentés mellé fűzött egyéb bejelentésekkel, az előző negyedéves számok utáni részvényesi bejelentések (osztalékemelés, részvény visszavásárlás, felaprózás) ezúttal elmaradtak. Az osztalék továbbra is 47 cent részvényenként, amihez augusztus 11-én kell részvényekkel rendelkezni.

Hosszabb távon a sztori továbbra is változatlan:

Nem romlott el a technikai kép a felemás gyorsjelentés után sem, piaczárás után 94 dollár közelében mozgott az árfolyam, ami megegyezik az utóbbi napokban látott szintekkel.