Az olaj csúszik, a TVK hízik

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

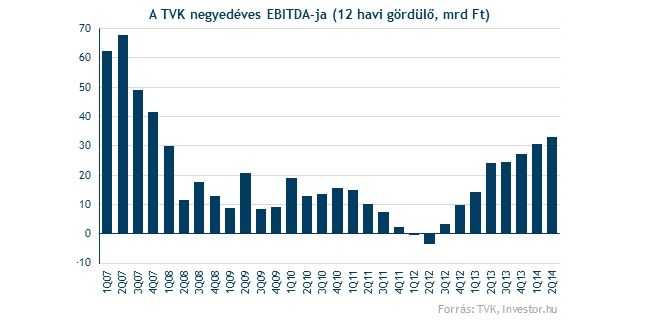

Jelentős mértékben, 30 százalékkal emelkedett a TVK EBITDA-ja a tavalyi hasonló időszaki bázishoz képest. Bár a második negyedév ennél valamivel erősebb teljesítményt mutatott, az elmúlt egy év számait összesítő gördülő érték így is utoljára 2007-ben látott magasságba kapaszkodott. A működési készpénztermelés továbbra is igen erősen alakul, bár a második negyedév valóban kimagasló értékét ezúttal nem sikerült hozni.

A bevételek azonban 6,7 százalékkal estek vissza a negyedévben, így az elmúlt időszakban egy negatív tendenciát figyelhetünk meg ezen a soron. Ebben karbantartási leállások is szerepet játszottak idén, amik miatt a termelés és értékesítés volumene is csökkent.

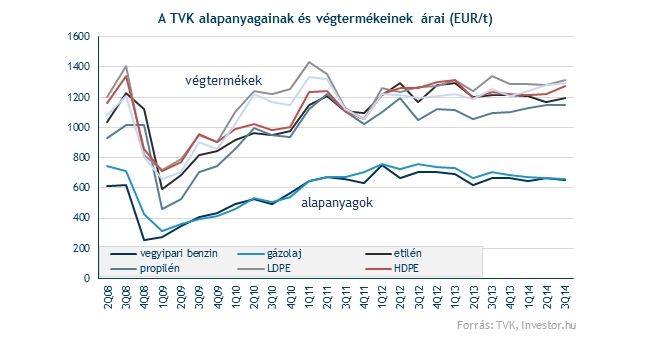

A vegyipari marzsok viszont nagyon szépen emelkednek, ez húzta most is felfele a TVK eredményét. Az olajár esése miatt ugyanis az alapanyagárak már csökkentek, miközben a végtermékek árai még emelkedést mutattak. Az október eleje óta látható folyamatok alapján (gondolunk itt az olajár és ezzel együtt az alapanyagárak esésére) könnyen lehet, hogy a negyedik negyedévben is kitartanak a kedvező külső adottságok a cég számára.

Optimista kilátásokat fogalmaz meg a menedzsment is. A kedvező külső környezettel párhuzamosan a termelés és értékesítés mennyisége is meghaladta a harmadik negyedéves átlagot.

Jól haladnak a butadién üzem építési munkálatai is, a TVK tervei szerint az üzembe helyezést 2015 első negyedévében meg tudják majd tenni, míg a kereskedelmi célú termelés 2015 második negyedévben indulhat. Jövőre tehát az új üzem átadásának hála a cég eredménytermelése tovább hízhat.

Még mindig olcsó a szektortársakhoz képest!

A szép eredménynövekedésének hála a TVK továbbra is olcsó az európai szektortársakhoz képest. A részvények 4-es visszatekintő EV/EBITDA rátával forognak, ami 54 százalékkal múlja alul az európai vegyipari cégek átlagos értékeltségét.

Nem szabad persze azt sem elfelejteni, hogy a Euro Stoxx Chemical index a piac összességéhez képest már nem nevezhető olcsónak. A korábban megfigyelhető EV/EBITDA alapú diszkont mostanra elillant, sőt prémiumon forognak már ezek a papírok, amikhez a TVK értékeltségét is hasonlítjuk.

Mit mutat a technika?

A nagy emelkedést követően az utóbbi hónapok a konszolidáció jegyében teltek a TVK piacán, a jó gyorsjelentés hatására azonban az árfolyama ismét a sáv felső széléhez közelít. Ha innen sikerül kitörnie, a grafikonon a következő fontosabb ellenállászóna az 5000 forintos magasságban helyezkedik.

Az RSI indikátor azonban még mindig nagyon közel van a túlvett szintekhez, bár trendelő piacon nem feltétlen ez a jelzés a leginkább megbízható. Mindenesetre jelenleg még az MACD indikátor sem mutat vételi jelet.

A TVK heti grafikonja