Danubius: új csúcson az eredmény

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

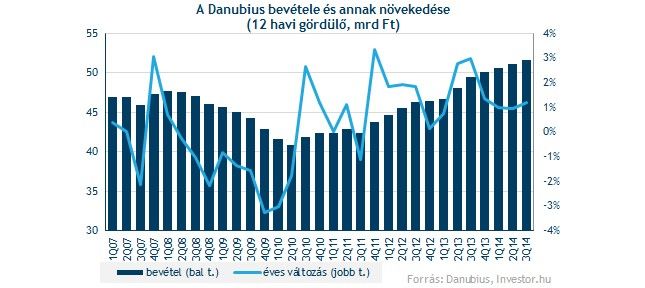

Új csúcsra emelkedett a Danubius elmúlt egy éves bevételét összesítő gördülő érték, igaz mostanra már a növekedés is lelassult. A harmadik (egyedi) negyedévben azért újabb 4 százalékos pluszt sikerült még összehozni, gyakorlatilag a főbb szegmensek mindegyike jól teljesített: a legtöbbet a szállodabevételek növekedése rakott hozzá a számokhoz, míg százalékos értelemben véve a gyógyászati szolgáltatások vitték a prímet.

Az euróban mért bevételek azonban 1 százalékos visszaesést szenvedtek el a negyedévben. A Danubius bevételi növekedését tehát egy az egyben a forint gyengülése magyarázza (a szobaárak ugyanis euróban vannak meghatározva), vagyis az alaptevékenység már nem fest olyan szépen, mint ahogy elsőre látszik.

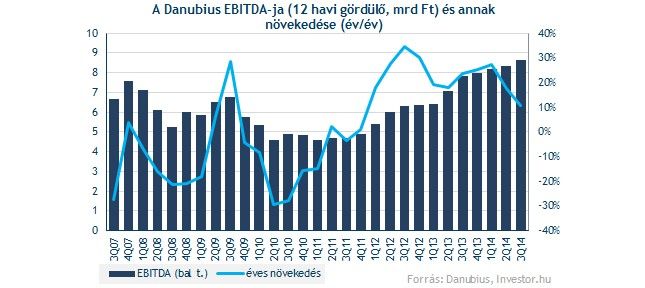

A költségsorok viszont nem nőttek olyan ütemben, ahogy a bevételek, így az EBITDA értéke 7 százalékkal, euróban mérve 3 százalékkal került feljebb. Ez kifejezetten jó hír, hiszen így az elmúlt egy év teljesítményét összegző adat új lokális csúcsra kapaszkodott.

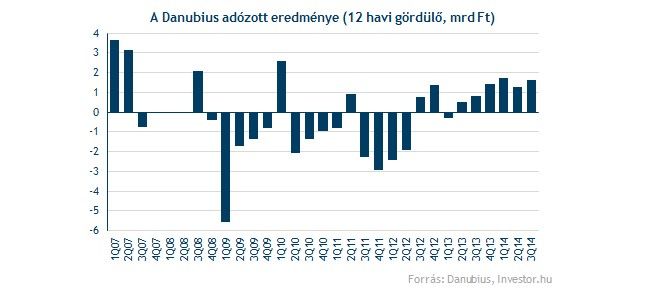

Az adózott eredmény szintén szépen emelkedett, így ezen a soron már jó pár negyedéve láthatunk igen kedvező képet. A jelentős hitelállomány miatti nem realizált árfolyameredmény azonban torzítja ezt a sort, ezért a Danubius esetében az EBITDA szintű teljesítmény sokkal erősebb jelzésértékkel bír.

A hotellánc számain egyelőre nem látszik az orosz-ukrán fesztültségek hatása, bár a menedzsment ismét figyelmeztet az ebben rejlő kockázatokra. A cseh szállodák bevételeinek 50 százalékát adják ugyanis orosz és ukrán vendégek (akiknek a rubel és hrivnya gyengülésével egyre drágább lesz külföldön nyaralni), míg a magyar és szlovák gyógyszállodáknál 10 százalékos az arányuk. A negyedévben egyébként a csehországi bevételek kifejezetten erősen alakultak, a kisebb számban kieső orosz-ukrán vendégeket helyi, biztosítási szegmensből érkezőkkel sikerült pótolni.

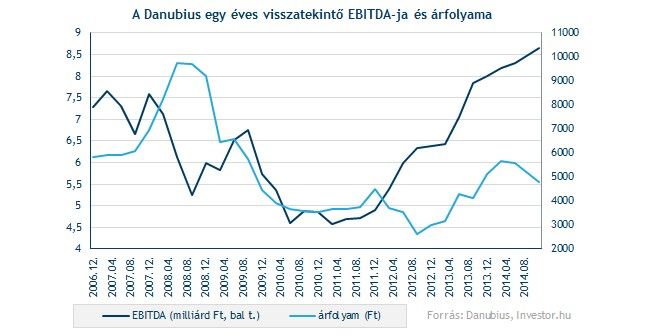

Ha az orosz-ukrán konfliktus és a leértékelődő rubel nem vetne árnyékot a cég jövőbeli teljesítményére, egy rossz szavunk sem lehetne a Danubiusra. Az EBITDA termelés ugyanis nagyon erős, lényegében a válság előtti szintekre tért vissza, miközben az árfolyam még meg sem közelítette azokat a magasságokat.

Amennyiben viszont a lehetségesen kieső keleti vendégeket nem sikerül jó ütemben pótolni, az mindenképp jelentős kockázat a cég eredménytermelésére nézve. Emellett pedig még a jelentős ingatlanvagyon ellenére sem hajlandóak elmenni a befektetők, pláne úgy, hogy a részvény a lengyel szektortárs Orbiséval teljesen megegyező visszatekintő EV/EBITDA mutatóval (vagyis ahhoz képest semleges árazáson) forog.

Egyelőre a technikai kép sem kecsegtet sok jóval, lassú lecsorgást láthattunk az elmúlt hetekben. Kérdéses, hogy a jó jelentés képes lesz-e megfordítani a széljárást a 4600, vagy lejjebb a 4000 forintos támaszoknál.