Megnehezítik az ukránok a Masterplast dolgát

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az ukrán helyzet itt is közbeszólt

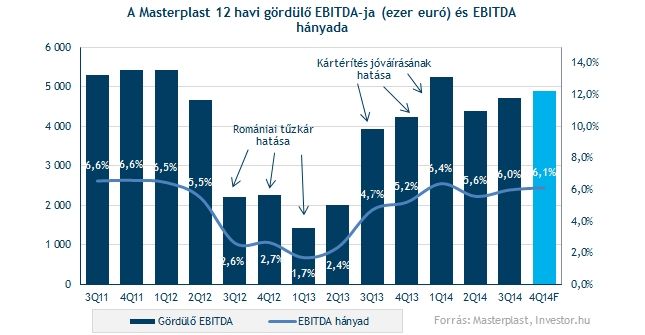

Az ukrán helyzet nagy nehézségek elé állítja a magyar építő- és szigetelő-anyagipari céget, a Masterplastot. Az ukrajnai Lembergben tervezett gyártóberuházásukat már korábban felfüggesztették, és most a negyedik negyedévben, egy egyszeri 50 százalékos értékvesztést számolnak el rá. Ez nagyjából 1,45 millió eurós negatív hatást jelent üzemei eredmény soron (ugyanakkor értelemszerűen nem érinti az EBITDA-t).

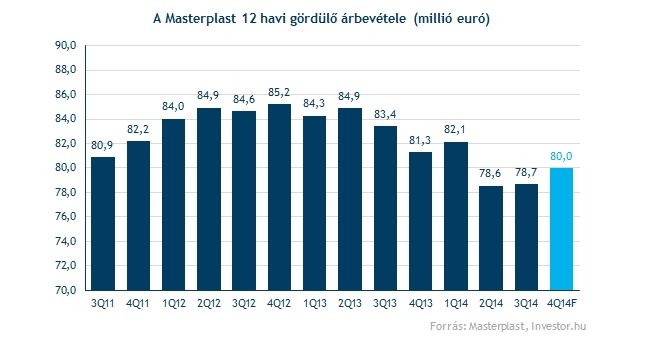

Így a társaság által korábban is várt 80 millió eurós bevétel és 4,8-5 millió eurós EBITDA cél maradt az idei évre, míg működési eredmény soron az 1,45 millió eurós egyszeri tétel miatt, 1,8-2 millió eurót várnak.

Az ukrajnai gyár beruházásának újraindítása legkorábban 2016-ban várható, derül ki a Masterplast tájékoztató anyagából. Az ukrán hrivnya drasztikus leértékelődése sem tesz jót a cégnek, bár erre válaszul tett óvintézkedéseket is a társaság. Például csökkentette devizakitettségét, és még szigorúbb fizetési határidőt állapított meg vevőivel szemben, de természetesen a bevételek nagyot estek már az első három negyedévben is. Orosz kitettsége is van a cégnek - bár az jóval alacsonyabb, mint az ukrán – így a rubel leértékelődése sem van a cég előnyére.

Reagált a cég

Ugyanakkor a Masterplast a kialakult helyzetre válaszul módosított valamelyest stratégiáján. Bár a magasabb eredményhányadú termékekre való fókuszálást már korábban meghirdette a cég, a keleten tapasztalható nehézségek miatt, jelentősebb energiákat fordítanak majd Nyugat- és Dél-Európa országai felé. Így a növekedés egyik hajtóereje onnan is jöhet a következő időszakban.

A társaság szegmensei közül pedig az üvegszövet és a tetőfólia termékek lesznek fókuszban, mivel ezek nagyobb megtérüléssel értékesíthetőek, és szállíthatóságuk is jobb, mint más termékek esetében.

Ennek megfelelően a cég még november elején jelentette be, hogy Szabadkán üvegszövet-gyártást is elindít. A beruházás összege 400 ezer eurót tett ki, amit a cég saját forrásból finanszírozott.

Akadnak biztató pontok

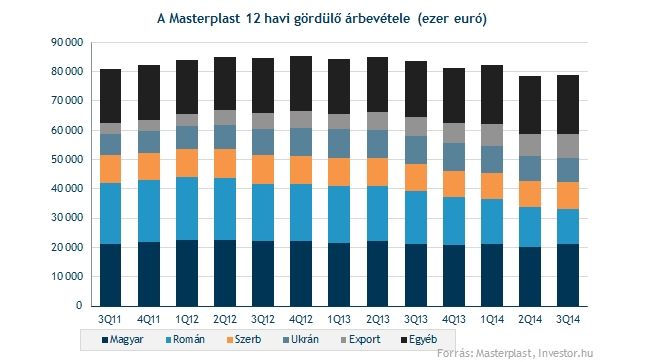

A harmadik negyedéves adatokban is lehetett már látni, hogy a hazai építőipar nekilendülése is segíti a céget. A harmadik negyedévben a magyar piacon 20 százalékos bevételbővülést könyvelt el a cég, amelyhez közeli értéket utoljára 2012 első negyedévében lehetett látni. Összárbevétel szinten viszont csak minimális, egy százalékos bővülést ért el a cég a már említett ukrán helyzet és a szintén jelentős román lassulás miatt.

Romániában közel 30 százalékkal zuhant a bevétel éves alapon a harmadik negyedévben, főként a nagy verseny miatt. Az is fokozta itt a visszaesést, hogy a Masterplast inkább a magasabb nyereség tartalmú termékek eladására koncentrál, így az eredményesség ott is javult.

A nyugati exportpiacokon is nagy növekedést lát a vállalat, kérdés, hogy meddig lehet fenntartani az igencsak magas értéket.

A Masterplast nem veti el egy esetleges akvizíció lehetőségét sem, bár egyelőre még nincs konkrét célpont a társaság keresztjében. Olyan céget keresnek, aminek profilja megfelelően beleilleszthető a cég stratégiájába, akár a gyártást, akár a piacokat tekintve.

Szintén újdonságként, és pozitívumként értékelhető a Masterplasttól, hogy már nem veti el az osztalékfizetés lehetőségét sem. Erre legkorábban a 2015-ös év eredménye után kerülhet sor, persze ehhez az kell, hogy tartani tudják az eredményességi célokat. A vállalat 2016-ra 8 százalékos EBITDA-hányados célt tűzött ki. Ha sor kerülne akvizícióra, akkor az is eltolná az osztalékfizetés lehetőségét.

A magyar építőiparban látott pozitív jelek is segíthetik a céget az exportpiacokkal együtt, ugyanakkor az ukrán és az orosz helyzetet továbbra is komoly kockázati tényezőként kell számon tartanunk. Szintén fontos kockázat a cég részvényének illikviditása (vagyis nagyon alacsony a forgalma), amit szintén nem szabad elfelejteni. A társaságnak célja, hogy elősegítse a részvény nagyobb forgalmát is.