Milliárdos árbevétele lehet a Teslának

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

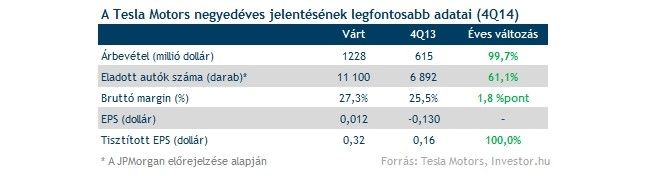

Tesla Motors (Nasdaq: TSLA) – Szerda, piaczárás után

Rekord negyedévről számolhat be a Tesla Motors szerda este, miután története során először érhet el 1 milliárd dollár feletti árbevételt az elektromos autógyártó. Főleg az eladott autók miatt lehet ennyire jó a teljesítmény, a JP Morgan 11 100 S modellel számol. Ennek függvényében az amerikai számviteli szabályok szerint is nyereséges lehet a társaság, igaz EPS-soron mindössze 1 centes lehet az eredmény.

A várakozások stabilan alakultak az utóbbi hetekben, míg nettó soron a nyereség/veszteség határán mozgott az elemzői konszenzus, addig az árbevételre vonatkozó becslések némileg még mérséklődtek is, igaz mindössze pár millió dollárral. Ezzel együtt a Tesla hiába verte meg mindig az elemzői várakozásokat, az elmúlt 5 alkalomból kétszer is nagyobb, 10 százalék feletti mínuszt mutatott az árfolyam a másnapi kereskedésben.

Technikailag fontos szinteknél jár az árfolyam, pont a két nevezetes mozgóátlag (50 és 200 napos) között. Ráadásul még a csökkenő trendvonal is a Tesla előtt húzódik. Egy kedvező gyorsjelentéssel vélhetően áttörheti a fontos ellenállásokat, és jócskán meglódulhat az amúgy sem túl „unalmas” papír. Negatív forgatókönyv esetén viszont az 50 napos mozgóátlag simán eleshet, és akár a 200 dollár alatti szintekre is benézhet az árfolyam.

Coca-Cola (NYSE: KO) – Kedd, piacnyitás előtt

Jelentenek a nagy üdítőital-gyártók is, a Coca-Cola kedden, a PepsiCo pedig szerdán jelent piacnyitás előtt. Bár a Coca-Cola tényleges teljesítménye jellemzően nem mutat nagy kilengéseket az elemzői konszenzushoz képest, az utóbbi 6 alkalomból csak egyszer fogadták pozitívan a gyorsjelentést a befektetők.

A Coca-Cola árfolyama pedig ezúttal fontos szinteknél jár, így lényeges kérdés, hogy sikerül-e ezúttal kedvező gyorsjelentést produkálni. Némileg segítheti a céget, hogy az elemzői várakozások valamelyest mérséklődtek az utóbbi hetekben, ami a nagy rivális Pepsinél is elmondható.

ING (Amszterdam: INGA) - Szerda, piacnyitás előtt

Számos egyszeri és szezonális negatív hatás miatt relatíve gyenge negyedik negyedéves gyorsjelentést vár az ING-től a KBC brüsszeli elemzőcsapata. A nettó eredményre többek között a holland átstrukturálások és bankadó negatív hatásai helyeznek nyomást, de a bázishoz képest még így is jelentős növekedés mutatkozhat profitsoron.

A KBC 1 milliárd euró feletti nettó eredményt vár, miközben a piaci konszenzus 618 millió eurós, vagyis elemzőink szerint a tényszámok akár pozitív meglepetésként is szolgálhatnak. A brüsszeli kollégák ajánlása egyébként jó ideje vétel a részvényekre igen nagy potenciált jelentő, 15 eurós célárfolyam mellett. Ennek eléréséhez egyébként a részvénynek technikailag a 11,8 eurós szinteket kellene maga mögött hagyni.

Commerzbank (Xetra: CBK) – Csütörtök, piacnyitás előtt

A bázisidőszaki 70 millió eurót felülmúló, 83 millió eurós nettó profitra számítanak az elemzők a Commerzbank negyedik negyedéves jelentésétől. Mivel a nettó bevétel soron folytatódó zsugorodásra számít a piac, a banknak a működési és céltartalékolási költségek oldalán kell szűkebbre húznia majd a nadrágszíjat.

A befektetők emellett nagyon figyelnek majd az orosz és a szenvedő hajózási szegmens felé való kitettségek teljesítményére is, de a részvényben a sztorit továbbra is inkább a javuló európai makrokép jelentheti. A részvény értékeltsége a könyv szerinti értéke alapján továbbra is meglehetősen nyomott (az egyik legalacsonyabb Európában), persze hogy az átértékelődés kezdetét vegye, ahhoz a megtérülési mutatóknak is javulni kéne. Ha az EKB eszközvásárlásai képesek lesznek életet lehelni az európai gazdaságok növekedésébe, akkor erre részben sor is kerülhet. a grafikon mindenesetre nem túl meggyőző, egy csökkenő háromszögben olvadoznak egyre jobban az árfolyam felpattanásai.

Renault (Párizs: RNO) – Csütörtök, piacnyitás előtt

Az elemzői várakozások szerint csupán kisebb, 0,8 százalékos bevétel növekedést érhet el 204-es üzleti évében Európa harmadik számú autógyártója, a Renault. Ezzel szemben a 2014-es profit (várt: 1,65 milliárd EUR) csaknem triplázódhat az egy évvel korábbihoz képest.

2014-ben igen jól vitték a francia autógyártó járműveit, az alacsonyabb árkategóriájú Daciák (+23,3%) iránt igen nagy volt a keresletnövekedés, de a Renault márkájú autóértékesítés (+9,1%) is túlszárnyalta az európai autópiac bővülését (+5,4%).

A jövőt illetően kedvezőtlen fejlemény, hogy az európai autógyártók körében a Renault rendelkezik a legnagyobb fejlődő piaci kitettséggel, Kínát leszámítva. Ezen országokra ugyanis igen komoly terhet róhat az olaj, illetve egyéb árupiaci termékek mélyrepülése, ami az értékesítési adatokra is rányomhatja a bélyegét.

Rendkívül impozáns évkezdeten van túl a Renault, amely 57 euró közeléből csaknem 72 euróig emelkedett február elejéig. A bő négy hónap alatt kialakult emelkedő csatornatetőn azonban nem tudott túljutni a papír, sőt a tegnapi nagyobb testű fekete gyertya révén le is fordult az alakzat tetejéről az árfolyam. Némi öröm a ürömben, hogy a nevezetes mozgóátlagok egy aranykereszt jelzést rajzoltak ki.