Felpezsdült az üdítőipar

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

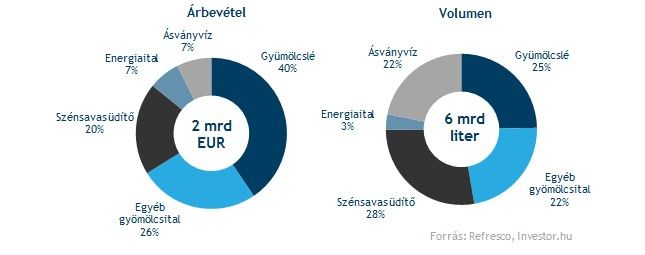

Mára Nyugat-Európa egyik meghatározó üdítőital gyártójává vált a Refresco Gerber, amely 2014-ben mintegy 6 milliárd liternyi üdítőitalt gyártott, palackozott le, csomagolt be. A cég ügyfeleinek egyik körét kiskereskedelmi láncok alkotják, akiknek saját márkás üdítőit a Refresco gyártja és palackozza le, de például mellettük nagyobb üdítőipari szereplők is megtalálhatóak, akik a holland üdítőital gyártónak szervezik ki tevékenységüket.

Hatalmas növekedésen ment keresztül 1999-as megalakulása óta a cég, amiben kulcsszerepet játszottak a felvásárlások. Ráadásul a menedzsment továbbra sem kíván változtatni az agresszív, akvizíciókra épülő növekedési politikáján, a jövőben mind a már meglévő, mind pedig új piacokon előfordulhatnak újabb felvásárlások.

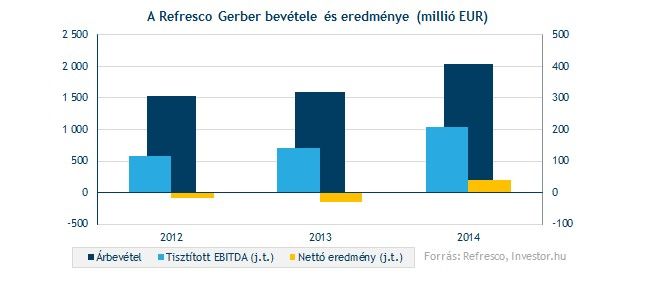

Jelentős mértékben javult a Refresco profitabilitása az elmúlt években, 2014-ben már 10 százalék fölé emelkedett a tisztított EBITDA margin. Ráadásul a hatékonyság javulása más területen is megfigyelhető, például az egy liternyi üdítőre jutó bevétel és EBITDA is folyamatosan emelkedett az elmúlt időszakban.

Az elmúlt években nem volt osztalékfizetés az üdítőital gyártónál, igaz, ha csak az eredményt nézzük, akkor ennek nem is igazán lett volna alapja, hiszen 2012-ben és 2013-ban is veszteséget termelt a cég. A menedzsment azonban nem szeretné kizárni a jövőbeli osztalékfizetés lehetőségét, amelynek mértéke a nettó eredmény 35-50 százalékára rúghat a kibocsátási tájékoztató tanulsága szerint.

A kibocsátás részletei:

Jelentős beleszólásuk lehet a Refresco Gerber életébe az új befektetőknek, miután a vállalat meglévő tulajdonosai nagyjából részesedésük felét értékesítették az IPO során. Az üdítőital gyártó meglévő tulajdonosai között egy kockázati tőketársaságot, egy izlandi befektetőcsoportot, illetve egy brit családot is találhatunk, akik a Gerber cég beolvasztása során tettek szert részvénycsomagjukra. Ezen felül a 100 millió eurós új részvénykibocsátás célja, hogy a vállalat csökkentse adósságállományát. Ennek eredményeképpen egyébként 2,5-re csökken a nettó adósság EBITDA-hoz viszonyított aránya, ami alapjában véve jó hír, ugyanakkor szektorszinten ez még az 1,7-es medián felett található.

Mit hozhat a jövő?

Jelentős potenciált lát a menedzsment az egészséges életmódra való törekvés területén. Ennek következtében a vásárlók többet költhetnek el egészségesebb ételekre és italokra (pl. ásványi anyagokkal, vitaminokkal dúsított italok), ami így a vállalat bevételeire, és eredményességére is pozitívan hathat.

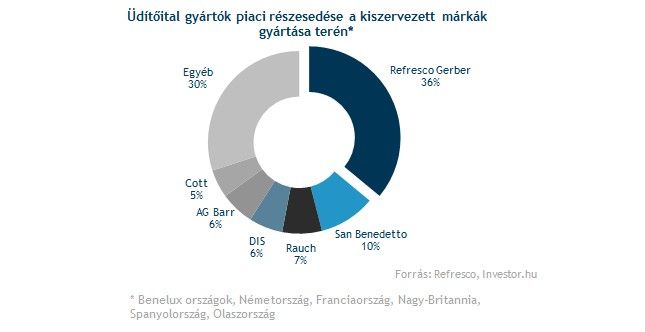

A nagyobb üdítőital gyártók egyre gyakrabban szervezik ki a gyártási tevékenységüket, miután inkább a termékfejlesztésre, illetve a marketingre helyezik a hangsúlyt. Ráadásul a tendencia egyre csak gyorsulni látszik, ami igen jó hír a holland gyártó számára, hiszen becsléseik szerint jelenleg a legnagyobb szereplőnek számítanak a piacon. A Refresco várakozásai szerint egyébként a piac mérete a 2013-as 2,7 milliárd literről, 3,8 milliárd literre nőhet 2017-re. 2024-ben pedig már a 7,1 milliárdot is elérheti, ami így óriási potenciált rejthet a cég számára is. Ugyanakkor már most is a Refresco számít a szegmens nagyágyújának 36 százalékos piaci részesedésével, amit megközelíteni sem tudnak a versenytársak.

Fontos kapcsolatokat épített ki fennállása mintegy másfél évtizede alatt a Refresco. Ügyfelei között nem csak a meghatározó európai kiskereskedelmi láncok, mint a Lidl, Aldi, Carrefour, vagy Edeka találhatók meg, hanem olyan nagyágyúk, mint az Unilever, a Pepsi, vagy a Coca-Cola, melyek hosszú távon igen komoly keresletet támaszthatnak a cég felé.

Ne feledkezzünk meg a kockázatokról sem!

A költségek kétharmadát az alapanyag, illetve csomagolási költségek teszik ki, így ezek változása nagyban befolyásolhatja a társaság eredményét. A legfontosabb tételek között a narancslé, almalé, cukor, illetve csomagolóanyagok találhatók. Ráadásul egyelőre a beszállítók körében sem bővelkedik a társaság.

Jelentős szezonalítás jellemzi az üdítőital piacot, a bevételek elsősorban a melegebb hónapokban, azaz az április-szeptemberi időszakban, illetve a karácsonyi szezonban magasabbak.

Komoly kockázatot jelenthet a vállalat agresszív akvizíciós politikája a jövőre nézve, kérdéses ugyanis, hogy minden felvásárlás esetén tudnak-e teljesülni a felvázolt szinergiák. Ráadásul ez az adósság terén akár meg is bosszulhatja magát. Persze a menedzsment tájékoztatása szerint a felvásárlások során a terjeszkedés mellett az értékteremtésre, és a nyereség javítására fókuszálnak.

Az értékeltségben lehet még kakaó!

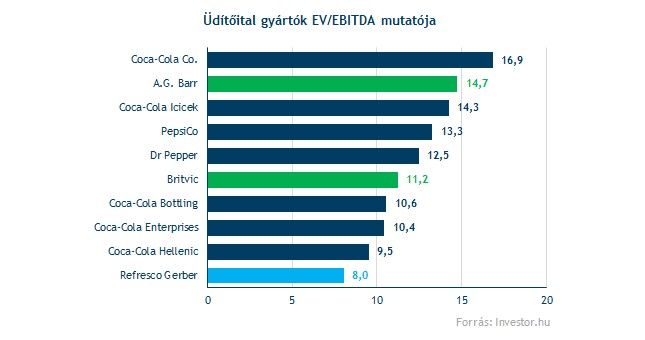

Jelentős diszkont mellett lép tőzsdére a Refresco Gerber, amennyiben a meghatározó üdítőipari cégekkel vetjük össze a társaság értékeltségét. Véleményünk szerint azonban az alulértékeltség több szempontból sem indokolt tartósan, egyrészt a legközelebbi szektortársak, a Britvic és az A.G. Barr 11,2-14,7-es EV/EBITDA mutatón forognak, míg a Refresco csupán 8-ason. Másrészt jó összehasonlítási alap lehet a cég egyik partnere, a Coca-Cola, amely világszinten több palackozó üzemmel is rendelkezik, melyek egytől egyig magasabb értékeltségen forognak a piacon.

Konzervatív alapon akár 18,3 eurót is megérhet a Refresco részvénye, amennyiben egy 10-es EV/EBITDA mutatóból indulunk ki, ezzel egyébként még mindig nem számítana elszálltnak a holland cég értékeltsége.

Persze a Refresco alulértékeltségében komoly szerepe van a profitabilitásnak, ami egyelőre elmarad a versenytársakétól. Mindenesetre biztató jel lehet, hogy e téren folyamatos javulást mutat a cég. Másrészt egyelőre még nem fizetett osztalékot a vállalat, miközben a közeli szektortársak 2,1-3,2 százalékos osztalékhozamot biztosítanak.