Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csatlakozzon hozzánk közösségi oldalainkon is!

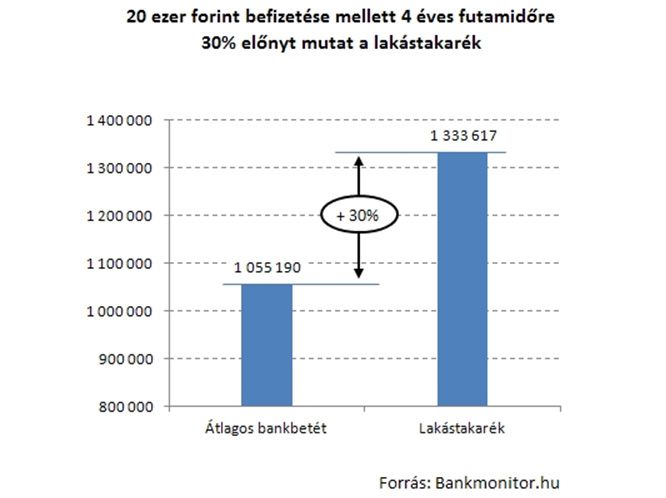

Az elérhető hozam tekintetében egyre nagyobb előnyt mutatnak a bankbetétekkel szemben a lakástakarékok: míg a betétek mára átlagosan 4,5 százalék kamatot kínálnak, addig a négyéves lakástakarék konstrukciók magasan fix 10 százalék feletti hozamot garantálnak éves szinten – derül ki a Bankmonitor.hu friss elemzéséből. Havi 20 ezer forint befizetése mellett a végösszegben négy év alatt több mint 30 százalékkal nagyobb összeget lehet lakástakarékkal összegyűjteni, mint bankbetéttel.

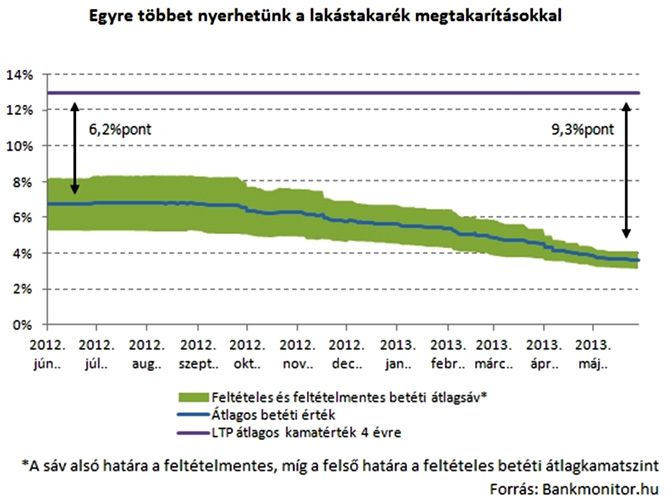

Tavaly ősz óta folyamatosan nő a lakástakarékok vonzereje a bankbetétekhez képest a jegybanki alapkamat-csökkentések következtében – állítja friss elemzésében a Bankmonitor.hu. A változást az okozza, hogy a Magyar Nemzeti Bank kamatvágásai jelentősen csökkentették a bankbetéti kamatszintet, ezzel szemben a lakástakarékok teljes hozama nem változott az elmúlt egy évben, mivel az azt meghatározó jogszabályok változatlanok maradtak.

„Míg egy évvel ezelőtt 6 százalék felett volt a bankbetéti átlagkamat, addig mára ez az érték 4 százalékra csökkent, miközben az átlagos négyéves lakástakarék-szerződés egy éve és ma is 13 százalékos hozamot biztosított, illetve biztosít” – mondja Bonda Balázs, a Bankmonitor.hu elemzője. A lakástakarékok előnye ennek megfelelően változott, egy éve 6,2 százalékpont volt a különbség, mára viszont átlagosan 9,3 százalékponttal kaphatunk többet egy lakástakarék szerződéssel.

Ez a hatalmas hozamelőny komoly összegeket jelent a megtakarítani szándékozóknak. Havi húszezer forint félrerakása esetén a legrövidebb, négyéves futamidejű lakástakarékot és a mindenki által elérhető bankbetéteket összehasonlítva 280 ezer forinttal többet lehet összegyűjteni az említett időtartam alatt, ami közel 30 százalékos különbséget jelent a befizetett 960 ezer forintra vetítve.

„Kivételes hozamajánlatokkal sok más befektetés esetében is találkozhatunk, ugyanakkor például a manapság népszerű befektetési alapokkal szemben a lakástakarék fix hozamot ígér, vagyis kockázatmentes befektetés, a biztos kamatot pedig állami garancia biztosítja a megtakarításokra” – magyarázza Bonda Balázs. A fix kamat előnyös lehet további kamatcsökkentések esetén is, hiszen míg a bankbetéti kamatok változnak ez esetben, addig a megkötött lakástakarék szerződésben lévő pénz a szerződés felbontásáig, vagy a megtakarítások felhasználásáig a szerződés szerinti kamatot fizeti.

Az egyre látványosabb hozamelőny ellenére a lakástakarékok elterjedtsége Magyarországon továbbra is alacsonynak számít, bár ismertségük növekvő tendenciát mutat. A piaci adatok szerint arányosan fele annyi háztartás rendelkezik ilyen szerződéssel, mint egyes nyugat-európai országokban, például Ausztriában vagy Németországban. „Ennek oka részben ismerethiány, tájékozatlanság a lakosság részéről, részben pedig a magyarokat jellemző rövid távú szemlélet: hazánkban lényegesen kisebb a hosszú távú megtakarítások aránya, mint Nyugat-Európában” - véli a Bankmonitor.hu elemzője. Bár a lakástakarékkal felhalmozott megtakarítást csak meghatározott „lakáscélra” lehet költeni, Bonda Balázs szerint a felhasználhatósága közel se olyan szigorú, mint azt sokan gondolják. Mint mondja, az ingatlanvásárlás mellett felújításra, lakáskorszerűsítésre, sőt akár egyes bútorok vásárlására is költhető a felhalmozott összeg.

A bankbetéteseknek sem kell lemondaniuk a kiemelkedő reálkamatról

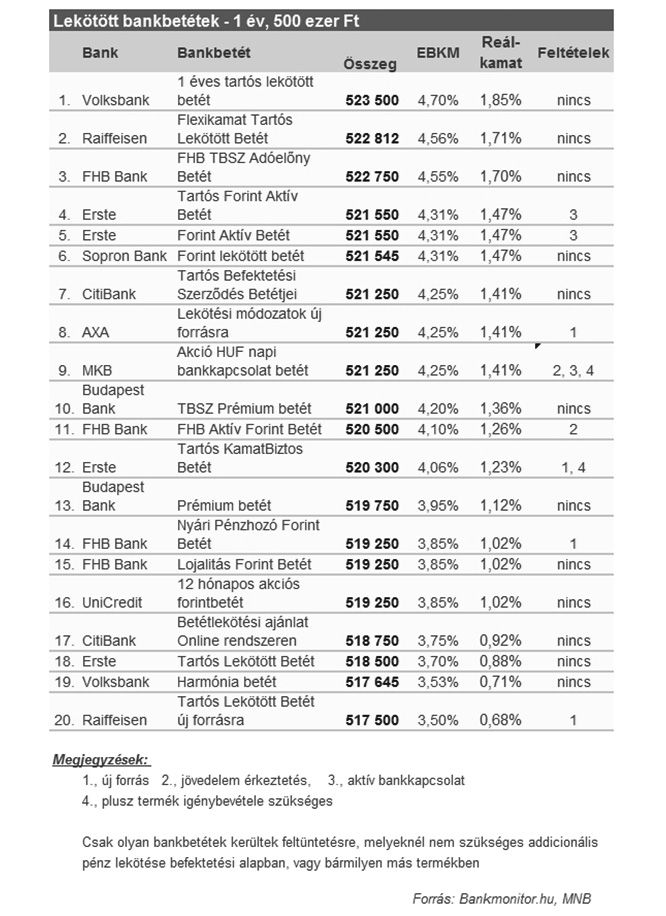

A magyar kamatkörnyezet a sorozatos csökkentések ellenére továbbra is jelentős reálkamatot biztosít a bankbetétek terén. Jellemző, de téves vélemény az, hogy a tavaly augusztusban kezdődött alapkamat-csökkentési hullám felemésztette a bankbetéti reálkamatokat, az inflációs előrejelzések alapján ugyanis továbbra is erős reálkamatra számíthatunk egyéves bankbetéti lekötések esetén.

A legmagasabb ma elérhető bankbetéti kamatok átlagosan 4-5 százalék körül mozognak, jelenleg egy évre és 500 ezer forintra a Volksbank egyéves tartós lekötött betét nyújtja a legtöbbet, 4,7 százalékos EBKM értékkel. Ezt szorosan követi a Raiffeisen Bank Flexikamat betétje 4,56 százalékkal, illetve az FHB Bank TBSZ adóelőny betétje 4,55 százalékos értékkel. Egyéves bankbetéti lekötések esetén az inflációs előrejelzések alapján továbbra is közel 3 százalékos reálkamatra számíthatunk, ami nemzetközi szinten még mindig kiemelkedőnek számít.

Amit a lakástakarékról tudni érdemes

A lakás-előtakarékosság – közismertebb nevén lakástakarék vagy LTP - egy államilag támogatott, lakáscélú megtakarítási és finanszírozási lehetőség. A konstrukció három részből tevődik össze: egy havi megtakarítási összegből, bankbetéti kamatból és az állami támogatásból. A fix futamidő lejártával dönthetünk arról, hogy a megtakarítási rész mellé szeretnénk-e államilag támogatott hitelt felvenni. A lakástakarék kifejezetten magas hozamot nyújt az állami támogatással is számolva, ugyanakkor felhasználhatóságában korlátozott: mind a megtakarítási részt, mind pedig a hitel r&eacu te;szt kizárólag ingatlancélra lehet felhasználni.

A felhasználhatóságtól eltekintve a lakástakarék a megtakarítók számára pontosan megegyezik egy megtakarítási betéttel. A havi rendszeres befizetésekre adott időközönként kapott kamat kamatos kamatként kerül jóváírásra. Amennyiben a megtakarító a szerződéses futamidő vége előtt a kénytelen hozzányúlni a felhalmozott összeghez, akkor is jogosult a banki kamatrészre, ami konstrukciótól függően 0,5-3 százalék lehet (ez a kamat a szerződéses periódus után, vagy az államilag nem támogatott részre is érvényesül). Egy éve még a fenti kamatszint fölső határa is messze a piaci bankbetétek szintje alatt járt, ugyanakkor mára ez is valós értéket termel, hiszen meghaladja a várható infláció értékét.

origo.hu

Távozik az Újpest edzője

borsonline.hu

Alig takarta valami Tolvai Reni formás testét

metropol.hu

Visszahívják az emberek kedvenc jégkrémét: nagy probléma van vele

hirtv.hu

Felgyújtotta magát egy férfi a New York-i bíróság előtt, ahol Donald Trump büntetőpere zajlik + videó

life.hu

Mindenkiben Angelina Jolie-t keresi Brad Pitt? Barátnője pont úgy néz ki, mint a színésznő

hirtv.hu

"Üljön be a szerkesztőségbe lapot készíteni!" – vágta oda Hont András Magyar Péternek

borsonline.hu

Vilmos herceg elhagyta a rákbeteg Katalin hercegnét

nemzetisport.hu

Real Madrid: az idény végén távozik a védősor mindenese – sajtóhír

origo.hu

Óriási sportélmény és show lesz a kanadai hokiválogatott budapesti meccse - videó

videa.hu

Káposztás kofta, sült szeretetgolyók fűszeres paradicsommártásban -receptvideó (hirdetés)

origo.hu

Meghalt Györfi János

origo.hu