Így durran ki a magyar lufi

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

2013 tavaszára három éve nem látott mélységbe esett a magyar és amerikai állampapírok hozama közötti különbség. Az ide vezető útról, pontosabban arról a mindent elsöprő hozaméhségről, ami miatt a befektetők szinte bármit hajlandók voltak megvenni, ami hozamot kínált, már írtunk több ízben. Az éhségnek azonban vége, most jött el a nagy zabálás utáni bűntudat ideje, amikor mindenki elhatározza, hogy hétfőtől diétázik.

Minden mindennel összefügg

Az alábbi ábrán foglaltuk össze, hogy mi is történt az elmúlt években, amikor a legbiztonságosabbnak (vagy legalábbis az egyik legbiztonságosabbnak) tartott amerikai államkötvényekhez képest ennyire beszűkült a magyar kötvény kínálta hozamprémium.

Az ábra összetett, de a lényeg elég világos: az elmúlt hat évben két hasonló esetet figyelhettünk meg, mindkettő után vaskosnak mondható hozamemelkedést és tekintélyes forintgyengülést láttunk a következő közel egy évben. Érdekes módon a forint gyengülése nem volt azonnali, sőt, egy-két hónapos erősödés után lódult meg az árfolyam a kötvényhozamok után.

Ez a hat év persze többféle "érát" is átölel a boldog békeidők utolsó évétől a krízis legsötétebb mélypontján át a jegybanki pénznyomtatás hajtotta széles piaci raliig, így szigorú párhuzamot kár lenne vonni. A helyzet azért így is szépen alátámasztja a bennünk kialakult képet: az előttünk álló hónapokban a kötvények hozamának emelkedésére és a forint gyengülésére érdemes inkább készülni.

És akkor részletesebben, mit is mond az ábra:

Sokéves mélypontról pattan fel a kockázati felár

Legalul látható a magyar és amerikai tízéves kötvény hozama közötti különbség. Ez testesíti meg azt az addicionális hozamot, amit a befektetők elvárnak azért, hogy a biztonságos menedék helyett vállalják a magyar eszközökkel járó régiós, illetve országkockázatokat.

Mivel az egyik kötvény dollárban, a másik forintban jegyzett, a hozamprémiumnak a forint árfolyam-ingadozásából fakadó kockázatért is kárpótolnia kell a befektetőket. Az ábrán ugyanakkor nem látszik, de a dollárban kibocsátott magyar hosszú lejáratú kötvények hozama alig tér el a forintos kötvényekétől, ami arra utal, hogy ezt a forint kockázatot sok befektető szinte negligálta az elmúlt hónapokban.

Mindenesetre a sokéves mélypontról az elmúlt hetekben felpattant ez a hozamprémium, ahogy a befektetők visszavettek a parttalan zabálásból, és visszavonultak kicsit a kockázatos piacokról.

Sokéves mélyponton a kötvényhozam

A legfelső ábrán világosan látszik, hogy az elmúlt két esetben a magyar eszközök hozamprémiuma két oldalról is gyorsan szélesedett a mélypontok után: az emelkedő magyar hozamok mellett az amerikai kötvényhozamok is csökkentek. Ennek viszont vége, a fő sztori most már az amerikai hozamok emelkedése, ez "tolja" maga előtt a magyar hozamokat is. Ez azt is jelenti, hogy a magyar hozamok akkor is emelkedni fognak, ha a befektetők által elvárt hozamprémium nem nő. Márpedig az is nő.

A forint is gyengülésre áll

Az ábra középső harmadából az is kiderül, hogy amikor a hozamprémiumunk mélypontra esett, az az euró-forint árfolyamban is lokális mélypontot jelölt ki, a következő egy-két hónapban gyengült a forint az euróval szemben. Sőt, egy éven belül drasztikus, 14-20 százalékos értékvesztés következett, bár érdekes módon nem azonnal, előttem még mindkétszer "beerősödtünk", mielőtt igazán lejtőre került volna a forint. A forint esetleges gyengülésével hirtelen a devizakockázat is szembeötlő lesz a befektetők számára, ami további tőkekivonást, a hozamprémium emelkedését hozhatja magával.

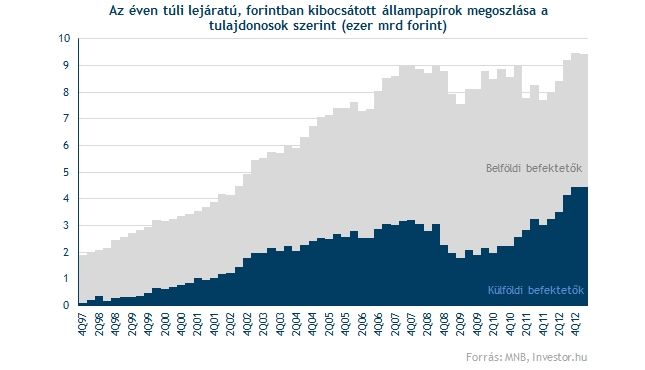

Pláne, ha még mindehhez azt is hozzátesszük, hogy a külföldiek kezében lévő hosszú lejáratú forintkötvények állománya és részaránya is csúcson áll, ami további eladói nyomást jelenthet.