Mi vár Magyarországra?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

2013 első félévében a "buy and hold", azaz "vedd meg és tartsd" stratégiát követő befektetők nem sok sikerélménnyel gazdagodtak a Budapesti Értéktőzsdén. Az OTP és az EGIS tartásával ugyan szép profitot lehetett zsebretenni, de a BUX index csak 2,7 százalékot emelkedett január óta. Ezi a varsói és prágai benchmark teljesítményéhez képest ugyan örömteli, de a fejlett piacok gyakran 10 százalék fölötti teljesítménye magasan rávert erre a hozamra.

Ezzel szemben a traderek paradicsomban érezhették magukat, a BUX indexben és az egyedi részvényekben egyaránt egymás után következtek a hegy és völgymenetek. Könnyedén lehetett ezen időszak alatt akár 20-25 százalékos hozamot is elérni. Érdemes azt is hozzátenni, hogy ugyan a félév egészét tekintve még nem kirobbanó a BÉT teljesítménye, de csak a második negyedévben már a világ élvonalába tartozott a magyar piac.

Ugyan a legtöbb befektető és spekuláns már a nyaralásra koncentrál, de érdemes lehet áttekinteni a magyar makrokörnyezetet, mire készülhetünk a második félévben.

Trend vagy oldalazás?

Az első félévben a magyar részvények relatív alulteljesítése abból eredt, hogy számos külföldi befektetési alap már korábban, részben vagy teljesen leépítette magyar részvényekből álló portfólióját, és az ország kikerült a fókuszukból. Ennek oka a bizalomhiány a kormány gazdaságpolitikájában, a gyenge növekedési kilátások és az adósságbesorolás bóvli osztályzata. A legutóbbi Varga-csomag sem fokozta a befektetők étvágyát és végképp eloszlatta azokat az illuziókat, amelyek a kormány és a bankok javuló kapcsolatáról szóltak. A különadók emelése várhatóan csökkenti a beruházási kedvet, a hitelezési aktivitást és ezen keresztül a gazdasági növekedést.

A kormány és az MNB továbbra is folytatni fogja a gazdaság- és keresletélénkítő politikáját, kötéltáncot járva, hogy eközben a költségvetési egyensúly ne boruljon fel. A kormány elkötelezett az államadósság csökkentésére, és úgy tűnik bármikor hajlandó a költségvetési lyukakat egy ad-hoc jellegű csomaggal betömni. Ez a gyakorlat növeli a valószínűségét, hogy a választási kampányt megelőző hangulatjavító intézkedéseket közvetlenül a vállalati szektor fogja finanszírozni.

Az MNB eltökéltnek látszik a kamatcsökkentési ciklus folytatására, amíg a kockázati étvágy ezt lehetővé teszi. Az euró árfolyama valószínűleg a 290 és 310 forint közötti sávot nem fogja tartósan elhagyni. A forinterősödést a kamatcsökkentések és az exportpiacok megtartásának kényszere, a gyengülést a nagy mértékű állami és a lakossági devizaeladósodottság nem teszi lehetővé.

Az elmúlt hónapban megjelent makroadatok meglehetősen vegyes képet mutattak. A kellemes meglepetést hozó 1. negyedéves GDP adatok után a gyenge ipari termelés nem növelte a növekedési fordulatban bízók táborát. Az augusztus közepén megjelenő 2. negyedéves GDP meghatározó adat lehet. Ha kedvező trend elindulását jelzi, az hosszabb távon maga után vonhatja Magyarország adósságbesorolásának felminősítését, és az ország befektetési kategóriába való kerülését. Erre a választások előtt kevés az esély, de a várakozások lassan beépülhetnek a részvényárfolyamokba.

Összeségében a közelgő választások miatt a kormány szükség esetén továbbra is preferálni fogja a vállalati szektor terhelését a lakossági áldozatvállalás helyett. A fokozott állami szerepvállalási szándék a bank és telekom szektorban további kockázatokat jelenthet. Így pozitív részvénypiaci trend kialakulására kevés az esély, sávozásra érdemes spekulálni.

Paradoxonnak tűnik, de közben a külföld befektetők megítélése Magyarországról lassan javulhat. A stabil államháztartás, a kedvező devizaegyenleg és a bimbózó növekedés hozhat némi plussz portfóliótőkét a hazai piacra.

Mi lesz az egyedi részvényekkel a következő időszakban?

OTP megítélése az elmúlt 2 hónapban javult az elemzők körében, ami inkább a kedvező költségvetési számoknak és a csökkenő kamatpálya mellett is stabil forintnak szól, mint a javuló mikrokörnyezetnek. A bankbetétek megadóztatása, a csökkenő kamatmarzsok, a különadók miatti alacsony beruházási hajlandóság és a Takarékbank államosítása mind nagyon kompetitív környezetet teremt az OTP számára. P/E és P/BV alapon ugyan jelentősen alulértékelt a régiós bankokhoz képest, de az alacsony növekedési kilátások miatt inkább a lengyel és cseh bankok árazása tűnik túlzónak, mintsem az OTP-é olcsónak. Ezen tényezők ellenére a kedvező külpiaci hangulat hatására újra megközelítheti az 5300 forintos éves csúcsot, de valószínű, hogy marad az idén kijelölt sávban.

Az OTP mellett az Egis volt az első félév sztárpapírja és az elemzők kedvence maradt továbbra is. Trader szemmel nézve elég sokat emelkedett az utóbbi időben, benne van egy profitrealizálási hullám lehetősége. Az alacsony likviditása miatt érdemes résen lenni, és egy 10 százalékos esést már megvenni, mert a cég fundamentálisan erős.

Az OTP árfolyama (Ft)

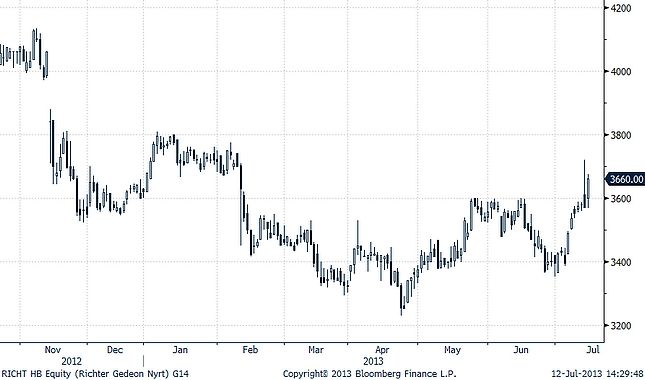

A Richter megítélése egy picit kedvezőtlenebb, de több tényező miatt izgalmas lehet a következő időszakban. A részvényfelaprózás, a potenciális gyógyszerfejlesztések és az MSCI indexbe való visszakerülés lehetősége mind katalizátorai lehetnek egy emelkedésnek. Ezen tényezők egy része már részben beépült az árfolyamba, mindenesetre az elmúlt időszak növekvő forgalma és a részvénytizedelés bizakodásra adhat okot. Egy esésben 3380 környékén érdemes beszállni, a nagy ugrás azonban a MSCI indexbe való visszakerülésekor történhet. A kényszerű intézményi vásárlások 2-300 forintos ugrást is okozhatnak.

A Richter árfolyama (Ft)

A Magyar Telekom árfolyamában talán már minden negatívum benne van, de a menedzsment által közzétett profit warning valószínűsíti,hogy nem lesz képes 30-35 forintnál nagyobb osztalékot fizetni. Így a 10 éves magyar állampapírhozamhoz képest az osztalékhozam prémiuma jelentőssen csökkenhet. A külföldi intézményi befektetők mostohagyermekként kezelik a céget, a folyamatos különadók és a gyenge növekedési kilátások miatt. Ráadásul mivel nem semmisítették meg a francia telekomadót, egy jelentős spekulációs sztori halványult el az esetleges különadó visszafizetésével kapcsolatban. 310 Ft környékén jó vétel lehet, de az esetleges MSCI indexből való kikerülés miatt limitált lehet az árfolyam emelkedése.

A Magyar Telekom árfolyama (Ft)

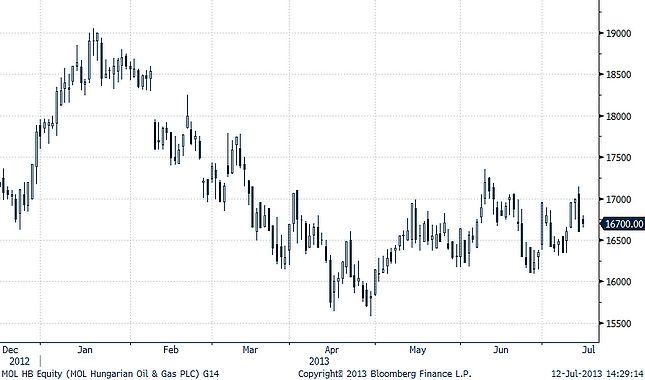

A Mol az utóbbi három hónapban beszorult egy szűk sávba 16000 és 17000 közé, ahonnan idő kérdése, hogy kitörjön. Bár a részvény értékeltsége nem különösen vonzó, az utóbbi időben több olyan katalizátor jött létre, amely inkább a felfelé való kitörést valószínűsíti. Az olajár emelkedése az egyre forróbb közel-keleti helyzetben és az utóbbi időben nagyot menetelő OMV-ből átcsoportosító befektetők egyaránt felfelé hajthatják az árfolyamot, de sajnos a Hernádi Zsolt elleni nyomozás felújítása látványos negatív nyomot is hagyott a héten a grafikonon, ami akár zárójelbe is teheti a rövid távú katalizátorokat.

A Mol árfolyama (Ft)