Kína mindörökre megváltozik

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A Kínai Népköztársaság idén márciusban hivatalba lépett új vezetői az eddig követett fejlődési vonaltól gyökeresen különböző irányba vinnék az ország gazdaságát, az új politika azonban csak most kezd alakot ölteni. Annyi egészen biztos, hogy az államilag stimulált, kétszámjegyű GDP-növekedés a múlté, Kína kezd szembenézni az állami gazdaságirányítás eddigi hibáival, orvosolni az eddig összegyűlt problémákat, felpörgetni a belső fogyasztást, és – ha ez mind megvan – mérsékeltebb, de stabilabb növekedési pályára állni.

Tulajdonképpen szinte minden, ami egy hosszú időn keresztül felülről irányított gazdaságban előjöhet. Mert persze nagyon szép, hogy 1999 óta minimum évi 8 százalékos volt a bővülés, de a növekedés túlpörgetése elképesztően kiszolgáltatta a gazdaságot a külföldi tőkebeáramlásnak, a jüan árfolyamának mesterségesen fenntartott alulértékeltsége miatt a lakosság hatalmas tömegei képtelenek voltak meggazdagodni, a központi bank felfűtött hitelezést pártoló politikája pedig hatalmas buborékot fújt a pénzpiacon. Utóbbi leeresztése most a vezetés legsürgősebb teendője.

Kínában a bankközi hitelezés eddig nagyjából 2,5 százalékos kamatszint mellett folyt. Ha a bankok esetleg pénzszűkébe kerültek, a központi bank azonnal kisegítette őket, így tehát semmi nem akadályozta meg, hogy túlkínálat alakuljon ki a hitelpiacon. Ez volt a pártvezetés érdeke is, ők a beruházásokat akarták felpörgetni az olcsó hitelekkel.

Azonban ahogyan hasonló körülmények között történni szokott, megerősödött az árnyék-bankrendszer, ezen keresztül pedig olyan projektek is hitelekhez juthattak, melyeket egy állami bank túl kockázatosnak ítélt volna. Az állam pénze így végül is nem megtérülő, elhibázott beruházásokba csorgott.

Ezek a rossz hitelek az utóbbi években kezdtek bedőlni, de a pénzintézetek nem izgatták magukat különösebben, hiszen amíg a központi bank szükség esetén ellátta őket pénzzel, nem kellett hitelezési politikáikat felülvizsgálniuk. Ebből lett elege a jegybanknak júniusban, amikor a bankok igénye ellenére nem lökött friss pénzt a rendszerbe.

A pénzintézetek persze azonnal pánikba estek, a bankközi kamatok június 20-án 30 százalékra ugrottak, az újságok pedig arról kezdtek cikkezni, hogy Kínában a 2008-as amerikai Lehmann-csőd utánihoz hasonló hitelválság van kialakulóban. A valóság persze messze áll ettől, a legfontosabb kínai bankok eleve állami tulajdonban vannak, a vezetés akkor nyúl alájuk, amikor csak akar. A jegybank sietett is tájékoztatni a pénzpiacot, hogy csak egy kicsi, nevelő célzatú pofonról van szó, így akarják rákényszeríteni a bankokat a meggondolt hitelezésre, és így vágnak rendet az árnyékbanki szolgáltatásokkal foglalkozó intézmények között, engedve bedőlni a legfelelőtlenebbeket.

Az intézkedés hozott is némi sikert, a kamatok a korábbinál valamivel magasabban találtak újra nyugvópontra, de a probléma végleges megoldásáig még nagyon hosszú az út.

Ez azonban csak egy kicsi – ám látványos – szelete az új kínai vezetés reformprogramjának. A gazdaság minden területén átalakítások zajlanak. Tovább szeretnék liberalizálni a vállalatirányítási rendszert és a pénzpiacot, emellett felfuttatnák a belső fogyasztást is. Ahogyan Li Ko-csiang miniszterelnök korábban fogalmazott, országának a világ legnagyobb gyárából stabilan növekvő, kiegyensúlyozott gazdasággá kell válnia a belső fogyasztásra alapozva.

Egy ilyen hatalmas átalakulás azonban komoly áldozatokkal jár. Idővel például még az is megtörténhet, hogy az IMF több éve folyamatos ösztökélésének eleget téve, Kína hajlandó lesz a jüan árfolyamát közelíteni a valósághoz. Ezzel a belső fogyasztásnak kedvezne, de az export valószínűleg megsínyli majd a lépést, és a vezetés lélekjelenlétére is nagy szükség lesz ahhoz, hogy az esetleg elszabaduló munkanélküliséget kordában tudják tartani.

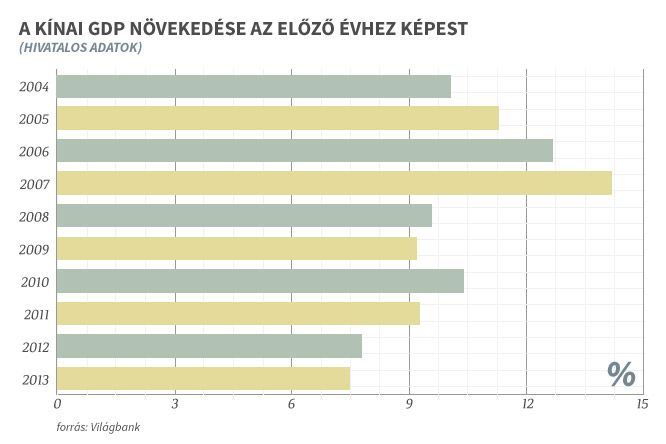

A GDP-ben már láthatóak az átalakulás jelei, csak az a kérdés, hogy a növekedés megtorpanását mennyiben okozza a rég érlelődő krízis, és mennyiben az új vezetés reformjai. A hivatalos adatok szerint a 2012-es GDP-növekedés is csak 7,8 százalékos volt, majd’ 2 százalékkal rosszabb az előző évinél, idén pedig 7 és 7,5 százalék között változnak a hivatalos előrejelzések. Seng Laj-jün, a kínai statisztikai hivatal szóvivője viszont az adatok prezentálásakor már arról beszélt, hogy ezt a csökkentett növekedési ütemet már hosszú távon is különösebb veszélyek nélkül fenntarthatónak vélik.

Más kérdés, hogy a valódi növekedés – ahogy ezt Kínánál rég megszokhatta a világ – minden bizonnyal ez alatt van. Michael Pettis, a Pekingi Egyetem pénzügyi tanszékének oktatója a Washington Postnak azt mondta, hogy a 2012-es növekedés sem lehetett nagyobb 5,5 százaléknál, és ha a gazdaság kiegyensúlyozása sikerül, a valós növekedés 3-4 százalékra eshet. Ez azonban semmilyen problémát nem jelent, ha a belső fogyasztás a tervek szerint beindul.

A változást az üzleti élet szereplői is érzik, Cung Csing-huo, Kína leggazdagabb embere, az élelmiszeriparban tevékenykedő Hangzhuo Wahaha csoport elnöke a napokban arról beszélt a Bloombergnek, hogy cége a következő években hatalmas beruházásokat tervez Kínában a belső fogyasztásra alapozva. A 62 éves üzletember egyébként a miniszterelnök liberalizációs elképzeléseivel is egyetért, és bár a GDP-növekedés további csökkenését jósolja, hosszútávon optimista.