Mi ez a nagy sürgés-forgás az OTP-nél?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

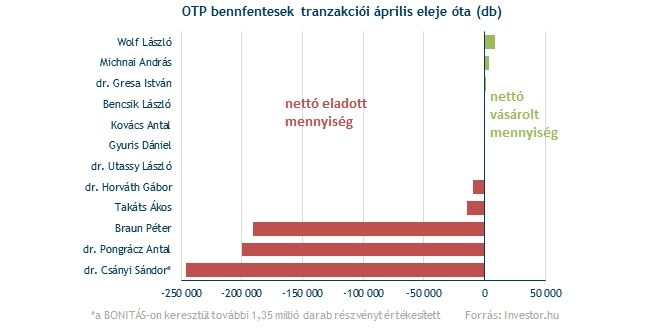

Április óta kisebb nagyobb megszakításokkal kvázi folyamatosan érkeztek a bejelentések az OTP vezetői részvényértékesítéseiről. Az igazgatóság és a menedzsment több tagja is az eladói oldalra állt, az alelnök pár napja – egy közel 900 millió forintos tranzakció keretében – csaknem összes OTP részvényétől megvált.

Bár az igazán nagy felhördülést Csányi Sándor július közepi kiszállása keltette (a 0,6 százaléknyi csomag eladása 15 százalékos esést váltott ki az OTP piacán), a többi tranzakciót elnézve sem nyugodhatunk meg. Összesen közel 1 százaléknyi OTP részvényt értékesítettek ugyanis a bennfentesek.

Nem jó jel a bennfentes eladás

Amikor az ember ilyet lát, okkal fut végig a hátán a hideg. Olyan vezetők értékesítik ugyanis a részvényeket, akiknek a piaci szereplőknél jellemzően sokkal jobb rálátásuk van a vállalatnál, illetve az iparágban zajló folyamatokra. Ez még nem jelenti viszont, hogy vakon követnünk is kéne őket. A menedzserek ugyanis a törvényi előírások szerint csak az év bizonyos szakaszaiban hajthatnak végre tranzakciókat, ezért is lehet sokszor időben koncentrálódó megbízásokkal találkozni.

Nem szabad arról sem megfeledkezni, hogy az OTP-nél sok vezető most látta alkalmasnak az időt, hogy a javadalmazási politika keretében - az elmúlt évek munkája után - járó részvényeket kedvezményes árfolyam mellett megvásárolja. Sokan az így megszerzett papírokat váltották azonnal készpénzre, ami bár az aggodalmakat mérsékli, teljesen mégsem tudja eltüntetni.

A részvények értékesítésével kapcsolatos döntés ugyanis küldheti azt az üzenetet, hogy jelenleg a bankrészvények körüli kockázatokat erősebbnek ítélik, mint amekkora hozampotenciált látnak azokban. Valami hasonló következtetést vonhatunk le abból is, hogy a vezetők többsége a javadalmazási politika hatásait kiszűrve is nettó eladó volt az elmúlt fél évben.

Csányi Sándor nem titkoltan a készülőben levő devizahiteles csomaggal magyarázta, hogy ilyen hirtelenséggel adta el részvényeit, és bár a többiek indokait nem ismerjük, a háttérben valószínűleg szintén valami hasonló állhat.

Milliárdos tétel lehet a mentőcsomag

Sajnos a devizahiteles mentésről sok konkrétumot még nem tudunk, hiszen a kormány november 1-ig adott ultimátumot a bankoknak. Bár a sötétben tapogatózunk a kormány szándékaival kapcsolatban, az talán biztosra vehető, hogy a választások előtt valami nagyon hatásos megoldást látnának szívesen. Ezért hallhattuk már többször is, hogy a törlesztőrészletekben 15-20 százalékos csökkenést szeretnének elérni.

Az ügyfél jól jár, de a bankoknál súlyos milliárdos veszteségek keletkeznek. Gyors számításaink szerint az OTP például éves szinten (a devizahitelek átlagos hátralevő futamidejére alkalmazott tizenhárom éves időtávon) hozzávetőlegesen 25 milliárd forintot veszíthetne, ha egy árfolyamgáthoz hasonló konstrukció valósulna meg 180 forintos rögzítési árfolyammal (ahol a gyűjtőszámla terheit a bankok vállalnák magukra). Az OTP éves profitja ennek hatására 20 százalékkal esne vissza, hosszú időszakon keresztül nyomást helyezve a bankra. Van ráadásul ennél sokkal szélsőségesebb szcenárió is, hiszen a hitelek egyszerre történő forintosítása akár azonnal 190 milliárd forint körüli veszteséget jelenthet, ami a bank másfél éves profitját is elvinné.

A devizahiteles mentőcsomag mellett a Takarékbank állami irányítás alá kerülése és a jegybank növekedési hitelprogramja egyaránt olyan tényezők, melyek az OTP-re nézve a verseny fokozódásának veszélyeit hordozzák.

A kötvény kell, a részvény nem

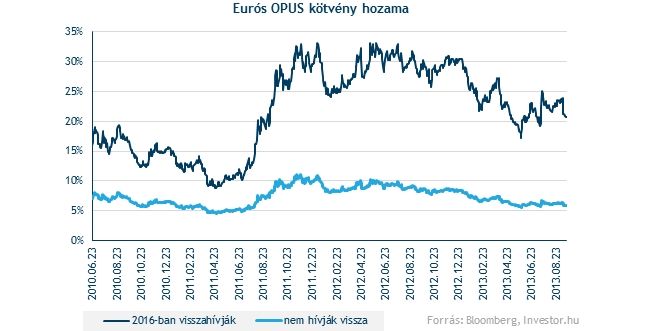

A profitkilátásokat tekintve tehát nagyon sok a nyugtalanságra okot adó tényező, amit a bennfentesek mozgásaiból is kiolvashatunk: leépítik a részvénykitettséget, közben viszont vásárolják a vonzó eurós hozammal kecsegtető OPUS kötvényeket. Bármi is lesz ugyanis a devizahiteles mentés eredménye, az OTP talpon fog maradni, vagyis a kötvény fizetni fog, miközben a részvényárfolyam szempontjából közel sem mindegy a kormány döntése.

Az Investor Trader ügyfeleinek is van lehetőségük Opus-kötvényekbe fektetni, de azt fontos megjegyezni, hogy a kötvény illikvidebb, mint az OTP-részvény, és jóval nagyobb tőke szükséges a befektetéshez. Hiába 1000 euró a névértéke a kötvényeknek, a piacon kereskedhető legkisebb névérték 125 ezer euró. Tehát 67 százalékos árszinttel számolva is 83 750 euróra van szükség egyetlen ilyen értékpapír megvásárlásához. Egy apró csavar azért még van a történetben: arra is van lehetősége a befektetőnek, hogy a minimum megbízásméreten felül (125 ezer eurós névértékre számolva) már akár 1000 eurónként is vásároljon a papírból. A kötvény nem található meg az elektronikus rendszerekben, telefonon adható rá megbízás.