Nagy kedvenc lett a Deutsche Telekom

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A svájci UBS elemzőház felvette kedvenc részvényeinek listájára a Magyar Telekom anyavállalatát, a Deutsche Telekomot. Ehhez persze az is kellett, hogy a korábban semleges minősítéssel rendelkező részvényt immáron vételre ajánlják. Ezzel párhuzamosan a telekompapír célárfolyamát 8,5 euróról 12,7 euróra emelték fel.

A UBS véleménye szerint a Deutsche Telekom amerikai egységénél, a T-Mobile USA-nál második negyedévben látott fordulat tartósan fennmaradhat. Sőt, az egység rövidebb-hosszabb távon további akvizíciós célpontokat kereshet. Az elemzőház véleménye szerint nem zárható ki, hogy a Dish Networkkel szorosabbra fűzze a szálakat a társaság. Ezt a lehetőséget erősíti, hogy a Dish nyáron két felvásárlási csatában (Clearwire, Sprint) is alulmaradt, és már nem maradt sok választási lehetősége válogatni. Ráadásul Charlie Ergen, a Dish vezérigazgatójának elmondása szerint dollármilliárdokat is hajlandóak lennének költeni a T-Mobile USA felvásárlására.

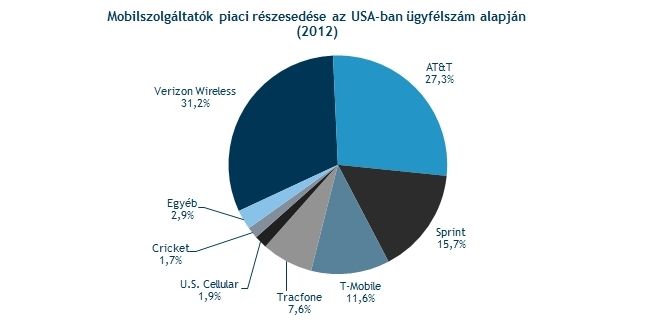

A UBS ezen kívül hosszabb távon a harmadik számú mobilpiaci szereplővel, a Sprinttel való egyesülést is lehetséges opcióként kezeli. Az ügylet révén a legnagyobb mobilos cég születne meg az USA-ban a 2012 végi adatok alapján, amivel egy komoly versenytársat kapna a Verzion és az AT&T. Egyébként kísértetiesen hasonló történet játszódik le jelenleg Németországban, ahol a piac harmadik és negyedik számú szolgáltatója (E-Plus, O2) egyesülhet, megtörve ezzel a Vodafone és a Deutsche Telekom hegemóniáját. Itt már csak a hatósági jóváhagyás hiányzik. Egy kedvező döntés akár egy esetleges T-Mobile USA-Sprint fúzió számára is precedens értékű lehet.

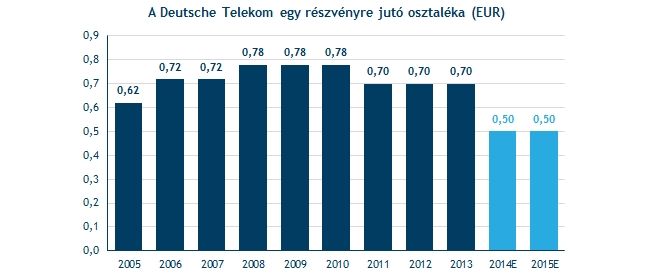

A UBS elemzője szerint az előbb említett üzletek szinergiahatása részvényenként 0,9-1,5 euróra tehető. Ennek köszönhetően 2015-től kezdődően magasabb osztalékkal számol, mint általában az elemzők. Az elmúlt évek 0,7 eurós egy részvényre jutó osztaléka után a szakértők jelenleg 0,5 eurós kifizetéssel számolnak a soron következő két évben, míg a UBS egyedüliként vár 0,7 eurós osztalékot 2015-től.

A Deutsche Telekom részvénye egyébként igen impozáns teljesítményt mutathat fel az elmúlt hónapokban, amiben komoly szerepe lehet a vállalatnál indult profiltisztításnak. A társaság többek között rövidesen tőzsdére viheti brit leányát, az Everything Everywheret, valamint a német Scout24 hirdetési portál értékesítése már most is zajlik. Az eladások mellett persze a bevásárlások sem maradhatnak el, korábbi sajtóértesülések szerint Lengyelországban nézelődött a telekomcég, a kiszemeltek között pedig a GTS Central Europe, illetve a Netia merült fel.

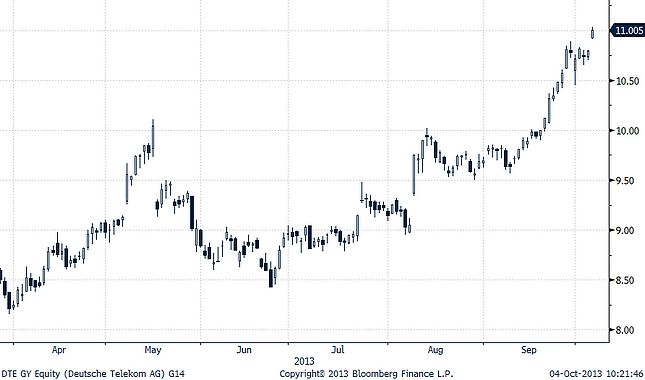

A UBS elemzését is pozitívan fogadták a befektetők, ugyanis már röviddel nyitás után 2 százalékos pluszba ugrott az árfolyam, ami közel két és fél év után először került a 11 eurós szint fölé.