Melyik kispapírban lehet még erő?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Egy csökkenő kamatkörnyezetben (mint amilyen a mai magyar helyzet) fontos lehet, hogy továbbra is megfelelő hozamot érhessünk el befektetéseinken. A részvények ilyen megoldást jelenthetnek, hiszen azok rendszerint magasabb megtérüléssel kecsegtetnek, egyrészt az árfolyamemelkedésen, illetve az osztalékon keresztül. Természetesen nem szabad elfeledkezni a kockázatokról sem, mert a nagyobb hozam, nagyobb bizonytalansággal is jár.

Talán emiatt is volt aktuális a BÉT és a KBC Securities pár napja tartott konferenciája is, ahol több kisebb piaci kapitalizációjú cég is megjenet. Az elmúlt időszakban számos kispapír is nagyobb árfolyam emelkedésen van túl, és a cégek között találunk olyan stabil osztalékfizető társaságokat is, mint például az ANY Biztonsági Nyomda vagy a Graphisoft Park.

A KBC Securities fundamentális elemzője öt kisrészvénnyel kapcsolatban fejtette ki véleményét.

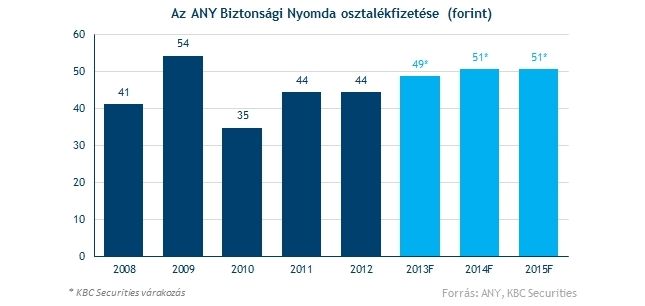

ANY Biztonsági Nyomda

A Nyomda továbbra is stabil osztalékfizető maradhat, sőt, a KBC elemzőjének várakozása szerint a kifizetés mértékét akár 49 forintra is emelhetik az idei évre várt egy részvényre jutó eredmény növekedése alapján. A jelenlegi árfolyam mellett ez egy 8 százalék körüli osztalékhozamot biztosít, ami az egy éves diszkontkincstárjegy 3,5 százalék alatti hozamához képest igencsak kedvezőnek tűnik.

Az NFC (mobil érintésmentes fizetési alkalmazások) sztori - amiről ebben a cikkünkben is írtunk már - pedig egy növekedési opciót jelenthet, bár természetesen a kockázatokról sem szabad megfeledkezni.

A szakértő ajánlását tartáson hagyta, a részvények fair értékére pedig 555 forintot állapított meg, ami a jelenlegi 596 forintos szintektől 7 százalékkal elmarad. A Nyomda részvénye egyébként igen nagy emelkedésen van túl, szeptember végétől 20 százalékot ment az árfolyam.

Korábban alapkezelőket is megkérdeztünk a Nyomdáról:

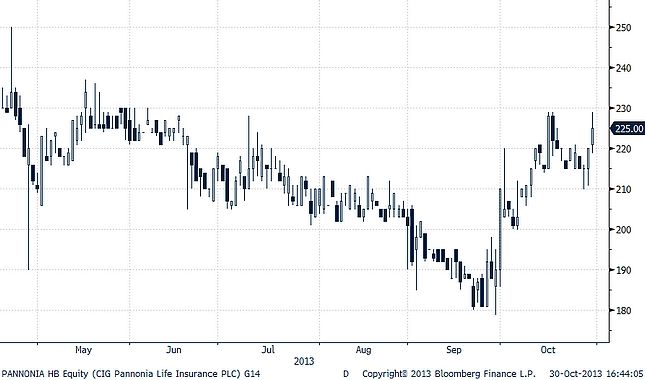

CIG Pannónia

A CIG Pannónia részvényére vonatkozóan meglehetősen optimista az elemző, ajánlását vételre emelte. Ráadásul a fair érték alapján igen komoly, 65 százalékos felértékelődési potenciál is lehet a papírban (fair érték: 360 forint, jelenlegi árfolyam: 222).

A potenciális árfolyam emelkedés mögött a javuló eredményesség állhat. Az életbiztosítási üzletág az elemző és a cég vezetése szerint is már idén nyereségessé válik, és úgy tűnik jó a cég termékdiverzifikációs stratégiája is. A nem életbiztosítások nagyjából 20 százalékkal járulhatnak hozzá az idei bruttó díjbevételekhez, ráadásul jövőre már ez a divízió is profitot termelhet. A cég jelentős költségcsökkentéseket is végrehajtott, ami szintén az eredményesség javulását segíti.

Ha a nyugat-európai biztosítókhoz hasonlítjuk, értékeltsége drágának tűnik, azonban a jobb összehasonlítási alapul szolgáló lengyel PZU biztosítóhoz képest diszkonton forog a CIG Pannónia.

Természetesen nem szabad elfeledkezni a kockázatokról sem, ugyanis a biztosítási piac még mindig nyomás alatt van Magyarországon. Ezen segíthetne, ha felpörögne a gazdaság és ezáltal növekedne a lakosság elkölthető jövedelme. Ebben a környezetben felértékelődik a megfelelő stratégia szerepe, és jelenleg úgy tűnik, a CIG Pannónia jó irányba halad.

Hallgassa meg egy hivatásos befektető tippjeit, lesse el kedvenc fogásait az Investor.hu befektetői klubján!

Időpont: 2013.november 14., 17:30

Helyszín: K&H Székház,

(1095 Budapest, Lechner Ödön fasor 10.)

A rendezvény INGYENES, az alábbi gombra kattintva jelentkezhet rá.

Graphisoft Park

A cég részvényei 20 százalékot emelkedtek augusztus óta, az AMRI-val történő peren kívüli megegyezés hatására. Az AMRI még 2012 márciusában jelentette be, hogy kivonul a Graphisoft irodájából. Viszont idén augusztusig nem volt tisztázott mi lesz a szerződés szerinti bérleti díjakkal, de akkor a két cégnek sikerült megállapodnia peren kívül, és a GSPark így 2 millió euró összeghez jut hozzá. Az "AMRI-hatás” egyébként jól látható az árfolyamgrafikonon is.

A KBC elemzője továbbra is tartásra ajánlja a papírokat 1090 forintos fair értékkel, ami kicsivel a jelenlegi 1130 forintos ár alatt van. Habár a finanszírozás a befolyó 2 millió euró miatt biztosítva van - a még szükséges IBS beköltözéséhez kapcsolódó beruházásokhoz - nem látni olyan katalizátort, ami tovább fűthetné az árfolyam emelkedést. A beruházások miatt pedig az osztalék emelése sem várható.

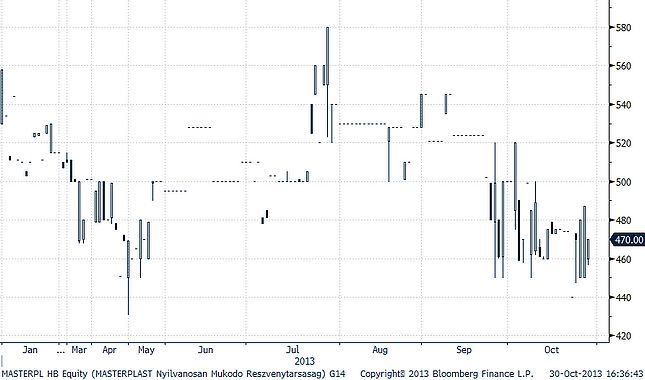

Masterplast

Mostoha körülmények között kénytelen tevékenykedni a Masterplast, mivel a kelet-közép-európai régióban csak lassú és visszafogott kilábalásra lehet számítani az építőiparban és a felújítások piacán is. Ráadásul erre csak később kerülhet sor, ami miatt a térség országaiban jelentős kitettséggel bíró cég árbevétel növekedése nyomás alatt maradhat. Ezért az elemző 430 forintos fair érték mellett eladási ajánlást fűz a Masterplast részvényeihez.

Ami viszont pozitívum, hogy a cég költségeinek visszafogásával reagált a gyengébb iparági környezetre, ami eredményességét javítja. Emellett még az új kereskedelmi politikája miatt is az EBITDA a jelenlegi alacsony bázisról valamelyest elkezdhet növekedni. A jelenlegi EBITDA növekedés kissé csalóka lehet, mivel egy alacsonyabb bázisról indul, de ez hosszabb távon vélhetően nem lesz fenntartható.

A társaság vezérigazgatója a konferencián elmondta, hogy a gyengébb régiós kilátások miatt a cég törekszik arra, hogy kilépjen a térségből. Ennek megfelelően exporttevékenységét is erősíti Nyugat-Európa, sőt Észak-Amerika felé is. Persze ezen földrajzi szegmensek hozzájárulása csekély a kelet-közép-európai régióhoz képest. A másik hosszú távú hajtóerő az orosz piac lehet, de még itt is csak nem régen indult a cég.

PannErgy

Tartásra csökkentette a PannErgy részvényekre vonatkozó ajánlását a KBC fundamentális elemzője. Ennek hátterében a miskolci projekt lassabb felfutása áll, ugyanis annak teljes kapacitáson való működéséhez még több időre van szükség, mint ahogyan arra korábban lehetett számítani. A szakértő jelenlegi kalkulációi szerint a miskolci projekt alapszcenárióban 245-270 forintot jelenthet a részvények értékében.

A soron következő győri projekttel kapcsolatban még nem látni biztosat, és bár a korábban elnyert vissza nem térítendő támogatásokból 2 milliárd forint is felhasználható, a teljes finanszírozás még nem biztosított. Az EIB-nél már korábban kaptak egy 110 millió eurós hitelkeretet, de abból még nem tudott lehívni a társaság, ezért a beruházás hosszú távú finanszírozásával kapcsolatban egyelőre vannak kétségek.

Összességében elmondható, hogy a hazai kispapírok potenciális befektetési lehetőségként szolgálhatnak a mostani csökkenő hozamkörnyezetben, viszont érdemes körültekintőnek lenni az irányukba. Likviditásuk ugyanis sokkal alacsonyabb, mint a blue-chipeké, ráadásul közülük többen igen nagy menetelésen vannak túl.