Kísért a múlt, kezdhetünk aggódni?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Pörög a lakáspiac, nagy a hozaméhség

Kísérteties hasonlóságok figyelhetőek meg az USA 2003 és 2005 közötti és az utóbbi két év gazdasági és monetáris folyamatai között – írja a Soberlook.com. A két időszakban a Fed extra laza monetáris politikája a közös, a jegybank mindkét periódusban különböző eszközökkel igyekezett és igyekszik ösztönözni az amerikai gazdasági növekedést.

Az összehasonlítás azért is érdekes, mert, ahogy 2004 végén, 2005 elején, úgy most is az extra laza monetáris politika szigorítására készül a Fed. Ez jelen esetben a tőzsdei ralit is tápláló eszközvásárlási program ütemének csökkentését jelenti, ami sokak szerint nem szigorításnak, csak a normálisabb monetáris politikához való visszatérésnek számít (bár a januárban hivatalba lépő új Fed-elnök csütörtöki beszéde szerint még egy ideig szükség lehet a QE3 programra).

A pénzpumpa csökkentése csak idő kérdése, a legtöbb elemző szerint januárban vagy legkésőbb márciusban elkezdheti levenni a lábát a gázról a Fed. Így érdemes lehet megvizsgálni, hogy a két időszakban végrehajtott laza monetáris politika milyen hasonló hatásokkal járt együtt az USA-ban.

A két időszakban hasonló trend volt megfigyelhető a munkanélküliségi ráta alakulásában. 2003 és 2005 eleje között a 6 százalék feletti szintekről 5,4 százalék alá csökkent a munkanélküliség Amerikában, mely az utóbbi két évben szintén folyamatosan mérséklődött. A ráta jelenleg 7,3 százalékon áll, ami viszont még mindig elmarad a Fed 6,5 százalékos célkitűzésétől. A csökkenő munkanélküliség mindenesetre elegendő indokot adhat a jegybanknak, hogy hamarosan elkezdhesse mérsékelni a QE3 program keretösszegét.

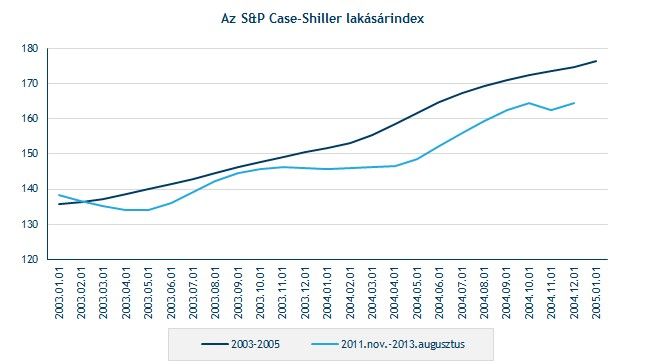

A lakáspiac is ugyanúgy pörög, ahogy 2005 előtt (bár az utóbbi hónapokban volt egy kis megtorpanás az emelkedő jelzáloghozamok miatt), a 20 legnagyobb amerikai város lakásárait mutató S&P Case-Shiller lakásárindex folyamatosan emelkedik. Ez nagy részben annak köszönhető, hogy a laza monetáris politika rendkívül olcsóvá tette a hitelezést, így növekedhet(ett) a kereslet a lakások iránt is, feljebb emelve azok árát.

Vélhetően a mostani felfutás közel sem hasonlítható ahhoz az ingatlanpiaci „boomhoz”, ami végül a 2008-as válság kitörésében is szerepet játszott. A jelenlegi folyamatok inkább az ingatlanpiac normálisabb szerkezetű, a válság utáni mélyrepülésből való helyreállásáról árulkodnak, szemben a tíz évvel korábbival, amikor sokan spekulatív célokkal jelentek meg a lakáspiacon.

A jegybanki stimulosoknak köszönhetően mindkét alkalommal megélénkült a kereslet az olyan kockázatos eszközök iránt, mint a részvények, vagy akár a befektetésre nem ajánlott kötvények (junk bond). A kockázatosabb kötvények utáni „kapkodás” oka, hogy a korlátlan likviditás leszorította a kötvénypiaci hozamokat, így a piaci szereplők elkezdtek hozamra vadászni. Gyakorlatilag egyre több olyan eszközt megvesznek/megvettek, aminek a hozama többet ígér nullánál, így a befektetők figyelmének központjába kerülhettek a junk bondok is.

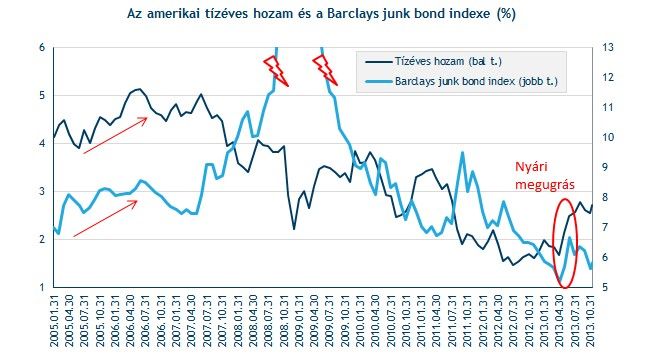

A hozamvadászat miatt a nyolc-tíz évvel ezelőttihez nagyon hasonlóan alakulnak a junk bondok kockázati felárai (az amerikai tízéves hozamhoz képest) . Ezek a felárak mindkét időszakban fokozatosan csökkentek, ami azt jelenti, hogy a befektetők egyre kisebb prémiumot várnak el a kockázatos eszközöktől. Gyakran ezeknek a kötvényeknek a hozama már nem kompenzálta/kompenzálja a vállalt kockázatért a befektetőket.

A 2005 előtti időszak és a mostani időszak között annyi az eltérés, hogy az elmúlt két évben a stimulusok nagyobb mértékben szorították le a kockázatos hozamokat, mint a kockázatmentes hozamokat, míg 2003 és 2005 között csak a kockázatos kötvények hozamai tudtak csökkenni, a kockázatmentes (a tízéves állampapír) hozamok nem mutattak egyértelmű trendet, fel-le ugráltak.

A magasabb hozammal kecsegtető junk kötvények hozamfelárának csökkenésének köszönhetően a kockázatosabb vállalatok olcsóbban tudtak/tudnak hitelhez jutni, és az alacsony kamatterhek miatt több pénzt fordíthattak olyan programokra, mint osztalékemelések vagy sajátrészvény visszavásárlások, melyek rendkívül vonzóvá tették a részvényeiket is. Ez pedig nem kis szerepet játszik/játszott a részvénypiacok száguldásában.

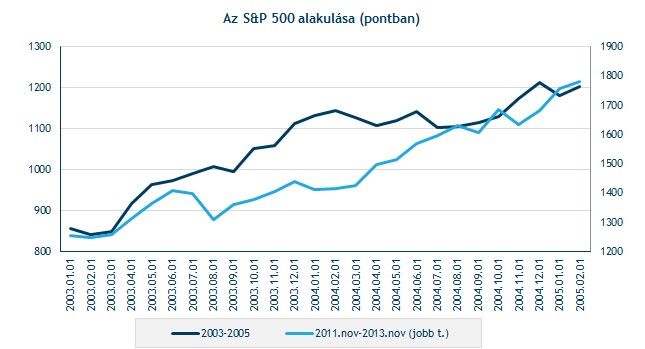

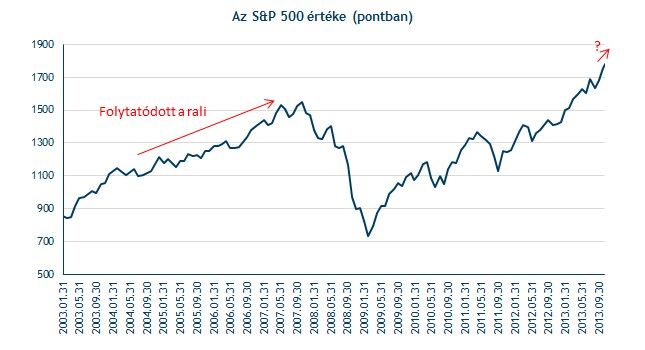

A jegybankból érkező bő likviditásnak köszönhetően szárnyalni kezdtek a részvénypiacok is, az S&P 500 részvényindex a 2005 előtti évekhez hasonlóan folyamatosan új történelmi csúcsokat üt.

Veszélyekkel járhat a szigorítás

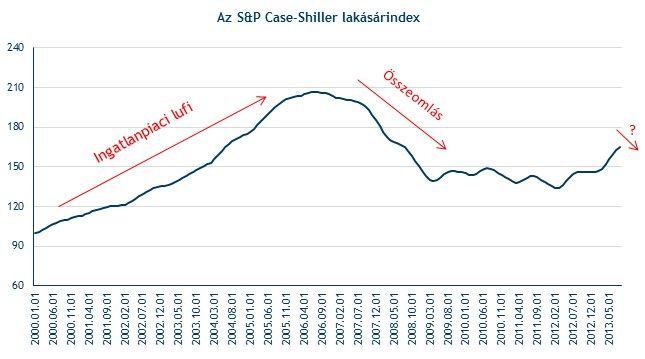

A hasonlóságok ugyanakkor veszélyes folyamatok kialakulásának lehetőségére világítanak rá. Ahogy említettük, a Fed nyolc-tíz évvel ezelőtti laza monetáris politikája (amikor alacsony szintre csökkentették az alapkamatot) az ingatlanpiaci hitelezés túlzott felfutásához vezetett. Ahogy a jegybank elkezdett szigorítani monetáris politikáján (elkezdte emelni az alapkamatot), a hitelekkel „kitömött” ingatlanszektor szereplőinek kamatterhei is elkezdtek emelkedni, ami végül az ingatlanpiac összeomlásához vezetett.

A szigorodó monetáris politikával együtt járó hozamemelkedés a kötvénytulajdonosoknak lehet fájdalmas. A kockázatosabb vállalati kötvényekkel „kitömött” befektetők 2005 után nagyobb veszteségeket szenvedtek el, mivel a Fed szigorítására (kamatemelés) emelkedéssel reagáltak a kötvényhozamok. Idén nyáron is hasonló folyamatok indultak el a kötvénypiacon, amikor a Fed meglebegtette a pénzpumpa fokozatos visszavonásának lehetőségét, amire nagyobb emelkedésnek indultak az állampapír- és bóvlikötvény hozamok, és a kötvénytulajdonosok fájó veszteségekkel kezdtek menekülni a kötvénypiacról.

A témával kapcsolatos korábbi cikkeink:

Ha a QE3 visszafogására tovább emelkednek az amerikai kötvényhozamok, az a fejlődő piaci hozamokat is feljebb tolhatja, mely a nyárihoz hasonló tőkemenekítésekhez vezethet a fejlődő régiókban. Erre nyáron már volt példa, amikor az aggasztó folyamatok miatt rendkívül nehéz helyzetbe kerültek a fejlődő országok, és félő, hogy ezek a régiók tartósan nehéz helyzetbe kerülhetnek a pénzpumpa csökkentése miatt.

Van ok az optimizmusra

Nyolc évvel ezelőtt tehát nem „sült el túl jól” a szigorítás, és félő, hogy jövőre (a QE3 csökkentésekor) is hasonló folyamatok kezdhetnek el kialakulni. Ugyanakkor optimizmusra ad okot, hogy az ingatlanszektor az elmúlt évek folyamatos hitelleépítésének köszönhetően jelenleg jóval kevésbé van eladósodva, mint a válság előtt, így a Fed jelenlegi stimulusainak fokozatos megvonása is enyhébb következményekkel járhat a lakáspiacon.

Ezen túl a részvénypiaci rali a kamatemelés után még több mint két évig folytatódni tudott. A részvényárfolyamok szárnyalását csak a 2008-as válság előjelei tudták megállítani 2007 második felében. Emiatt jó esély van rá, hogy a közelgő szigorítás esetén is tovább emelkedhetnek a részvényárfolyamok, és a QE3 fokozatos csökkenése csak kisebb „megbicsaklásokat” fog okozni, a hosszú távú trend továbbra is emelkedő marad.

A mostani monetáris politika is némileg eltér a 2005 előtt alkalmazottól. Akkor a Fed a jegybanki alapkamat csökkentésével igyekezett támogatni a gazdaságot. Mivel az irányadó rátát a 2008-as válságra reagálva 0 százalék közelébe vágta vissza a jegybank, ezzel az eszközzel később már nem tudott élni. Ezért új monetáris eszközökhöz folyamodott a válság után, és főleg eszközvásárlási programokkal igyekszik ösztönözni a gazdaságot.

Azt nem szabad elfelejteni, hogy ma a több évtizedes kötvénypiaci rali végéhez közeledünk (ha egyáltalán még tart). A kötvények iránti óriási kereslet egyre lejjebb szorította azok hozamát, míg a kötvényárfolyamok szárnyalni kezdtek. A tízéves amerikai hozam fokozatosan csökken 1980 óta, ám az elmúlt hónapok hozamemelkedése miatt nagyon közel került a 30-éves trend megtöréséhez.

Így a jelenlegi ciklus hatásai is némileg különbözőek lehetnek, főleg úgy, hogy a rekordalacsony alapkamat emelését legkorábban 2015-re árazza a piac. Eszerint még koránt sem beszélhetünk szigorításról.

Piaci szakértők szerint a Fed-nek már jóval korábban el kellett volna kezdenie visszafogni a jelenlegi stimulust. Egy közgazdasági szabály (a Taylor-szabály) alapján az amerikai jegybanknak jövőre már kamatot kellene emelnie, és nem az eszközvásárlási programok csökkentésén gondolkodni. Eszerint kisebb fáziskésésben van a jegybank, és a jelenlegi stimulusok jótékony hatásai még egy darabig kitarthatnak.

Az összehasonlítás fő üzenete inkább az lehet, hogy minél tovább tartja fenn extra laza monetáris politikáját a Fed, a piacok annál jobban hozzászoknak, így a szigorítás is annál fájdalmasabb lehet később.