Óriási lehetőség kapujában a Vivendi

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Óriási növekedési lehetőséget lát a Vivendi részvényében a Liberum elemzője, miután a francia médiatársaság felügyelőbizottsága jóváhagyta a menedzsment azon tervét, amely a helyi telekomegység, az SFR leválasztását irányozza elő.

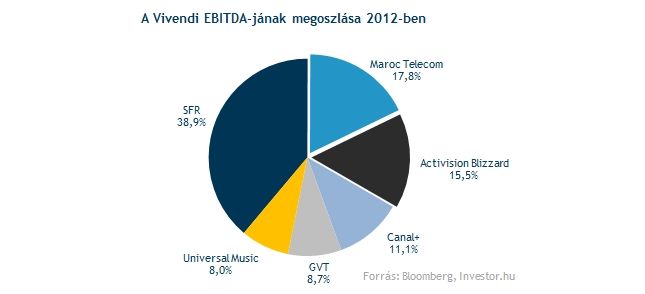

Egyelőre a Vivendire a befektetők inkább telekomcégként tekintenek, legalábbis ez derül ki az árazásából A 12 havi előretekintő EV/EBITDA mutató 8,2-es érteke sokkal közelebb van az európai telekomszektor átlagához (6,6), mint a médiacégekéhez, holott EBITDA-jának közel felét már a médiatevékenységek adják (ha az eddig eladott egységeket nem vesszük figyelembe).

Mindez azonban az SFR leválasztásával sokat változhat, és az EV/EBITDA értéke is inkább majd a 10-es értékhez közelíthet. Ezt az értéket vetítette egyébként előre egy nemrégiben megrendezett barcelonai konferencián a társaság pénzügyi igazgatója, Philippe Capron is a Bloomberg beszámolója szerint. Ezzel pedig a Vivendi részvényenkénti értéke is 27 euróra kúszhatna fel a Liberum elemzője szerint, ami a jelenlegi piaci árhoz képest több mint 40 százalékos felértékelődést tartalmazna.

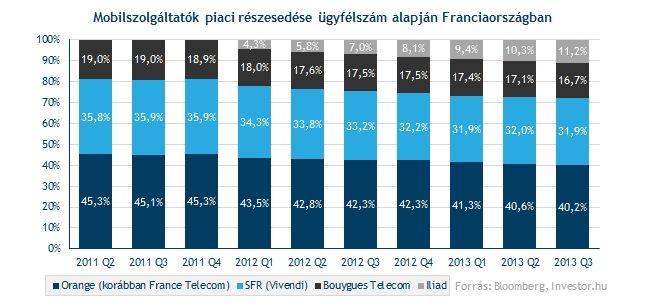

Előbb azonban a befektetőknek is rá kell bólintaniuk a leválasztási tervre, amire legkorábban a jövő júniusban esedékes közgyűlésen kerülhet sor. A Vivendi vezetése egyébként nemrégiben azt ígérte, hogy a jövő év első felében történhet meg a második legnagyobb francia mobilszolgáltató, az SFR leválasztása. Egyáltalán nem csodálkoznánk, ha részvényesek jóváhagynák a tervet, hiszen a francia telekomcég komoly kihívásokkal szembesül hazai piacán az igen éles árverseny miatt. Piaci részesedése például negyedévről negyedévre zsugorodik, mióta a negyedik számú szereplő, az Iliad piacra lépett.

A nagytakarítást egyébként nem az SFR-rel kezdte meg a Vivendi, ugyanis idén két másik tranzakciót is lebonyolított már a francia a cég. Előbb a világ egyik meghatározó játékfejlesztő cégétől, az Activision Blizzardtól vált meg 8,2 milliárd dollár fejében, majd nemrégiben az arab Etisalatnak adta el észak-afrikai távközlési leányát, a Maroc Telecomot 5,7 milliárd dollárért. A hirtelen jött 14 milliárd dollárnak ráadásul még nincs meg a helye, ugyanis az adósság csökkentése mellett a vezetés még nem döntötte el, hogy mit kezdenek az összeggel. Mindenesetre a részvényesek bizakodhatnak, hiszen lehetséges opcióként a sajátrészvény visszavásárlás és az osztalékfizetés is felmerült.

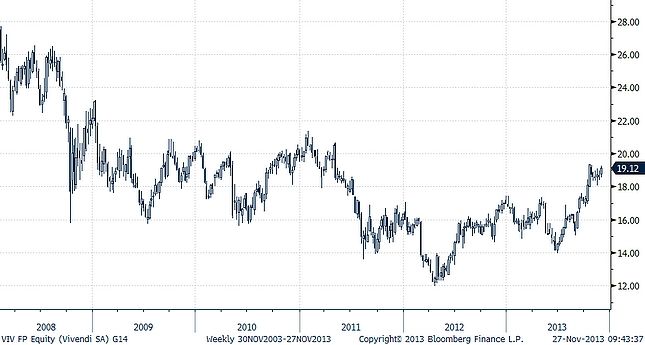

A megjelent híreknek köszönhetően 3,5 százalékos pluszba lendült ma a Vivendi árfolyama, aminek eredményeképpen ismét 19 euró fölé került az árfolyama. Az elmúlt hónapokban jól láthatóan igen jól teljesít a részvény, amiben igen nagy szerepe van a társaság sikeres reorganizációjának, melynek célja, hogy a telekommunikációs tevékenységek elhagyásával médiacéggé váljon a Vivendi. A társaságban rejlő potenciálra egyébként már korábban felhívtuk a figyelmet európai telekommunikációs szektorriportunkban.

Kapcsolódó cikkek: