Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csatlakozzon hozzánk közösségi oldalainkon is!

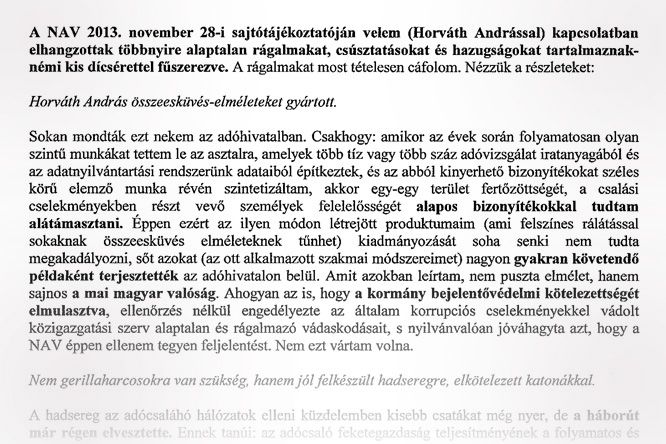

Nem igaz, hogy nem volt adóellenőr, az sem igaz, hogy jogosulatlanul nézett bele száz revizor anyagiba – Horváth András, az adóhivatal volt dolgozója sorra veszi levelében, hogy szerinte mi nem valós abból, amit a NAV vezetői róla közöltek.

„Én nem a NAV 23 ezer dolgozóját támadom, kiállásommal a közérdeket és közpénzeket sértő működési anomáliákra kívántam felhívni a figyelmet” – áll abban az írásban, amelyben Horváth András részletesen reagál az adóhivatal múlt heti rendkívüli sajtótájékoztatóján őt ért vádakra, állításokra. Horváth az adóhatóság dolgozója volt, és azt állítja, hogy az adóhivatal kormányzati körök támogatásával áfacsalásokhoz asszisztál, pedig évente több mint ezer milliárd forintot tüntetnek el az áfacsalásokra specializálódott vállalkozók. Horváth az ügyészségen feljelentést tett, az adóhivatal pedig rágalmazás miatt Horváthot a rendőrségen jelentette fel.

Az Origóhoz eljuttatott levélben Horváth tételesen igyekszik cáfolni a Nemzeti Adó- és Vámhivatal (NAV) bírálatait, ahogy ő fogalmaz, rágalmait. „Azt sugallja a NAV, hogy én jogosulatlanul juthattam hozzá nyilvántartási adatokhoz. Ez nem így van. Az adatokat én szinte kizárólag a saját gépemről kérdeztem le” – írja, kitérve arra, hogy volt három hét, amikor átköltözés miatt nem volt számítógépe, akkor az osztályról éppen hiányzó kollégái gépét használta, ott lépett be, de mindig a saját jelszavával, saját jogosultságával. Ilyenkor pedig a lekérdezéseket ő hajtotta végre. „Ilyen esetek elég gyakran előfordulnak a hivatali életben, és semmiféle szabálytalanságot nem jelentenek. Viszont egy rágalomhadjáratban plusz egy érv a megcélzott személy ellen.”

Az adóhivatal elnökhelyettese megemlítette azt a múlt heti sajtótájékoztatón, hogy Horváth András szekrényében 60 ezer oldalnyi fénymásolatot találtak, ami száz adóellenőr anyaga, ehhez hozzáférni pedig az adóhivatal szerint nem volt jogosultsága. Horváth leírja, hogy az elmúlt három évben ellenőrzési szakkoordinátor volt a fő profilja. „2010 végétől én olyan ügyeket vittem, amelyekben nem 100, hanem több száz vizsgálat iratanyagát elemeztem és szintetizáltam. Ekkora méretű munka során óhatatlanul nagy mennyiségű másolat keletkezik, másképp hogyan dolgoztam volna. A másolatban otthagyott iratok többsége olyan, amelyek folyamatban levő adóügyekhez vagy büntetőeljárásokhoz kapcsolódnak (erről a főosztály vezetői is tudnak, nekik ez nem meglepetés), vagyis az iratok többsége megőrzési célzattal, az esetleges későbbi felhasználhatóság érdekében nem lett kidobva, ill. megsemmisítve.”

A 60 ezer oldalnyi irat felemlegetése, bombasztikus dologként való tálalása Horváth szerint figyelemelterelés. „Ilyen nagyságrendű iratmennyisége ugyanis sok revizornak van szerte az országban, akik 30-50 cég vizsgálatát végzik egyszerre. Talán azon kéne elgondolkodni az adóhivatal legfelsőbb szintű vezetőinek is, hogy milyen módon lehetne ekkora terhet levenni volt kollégáim válláról …, nem pedig újabb adminisztrációs terheket borogatni a nyakukba. Mindezek egyenes következménye a nagyarányú elvándorlás.”

A NAV azzal is támadja Horváthot, hogy túllépte a hatáskörét, utasítgatott ellenőröket, miközben nem volt soha adóellenőr. Horváth állítja, 2009–2010-ben ténylegesen is adóellenőri státuszban volt, több fajsúlyos adóellenőrzésben is részt vett, de emellett másik, régóta betöltött feladatkörét is ellátta. A volt adóhatósági dolgozó hangsúlyozza, hogy revizorokat soha nem utasított, nem is utasíthatott volna, mert az ellenőrzési szakkoordinátornak – mint ami ő is volt – ehhez nincs hatásköre. Azonban, állítja, éppen a munkája jellegéből kifolyólag segítette az adóellenőröket javaslatokkal, kétszer kérte őket, hogy folytassanak le célellenőrzést vállalkozásoknál, a vizsgálatot azért tanácsolta a vidéki revizorok kollégáinak, mert úgy ítélte meg, hogy a projekt sikere szempontjából fontos bizonyítékokat találhatnak a folyamatban levő adóügyekhez. „A kéréseket az érintett revizorok egyeztették osztályvezetőikkel, s ezután rendelhették el az ellenőrzéseket.”

Horváth az írása elején kitér arra, hogy az adócsalásos ügyek felderítésére saját módszert dolgozott ki, azt folyamatosan csiszolta, ezeket a szakmai módszereket pedig „nagyon gyakran követendő példaként terjesztették az adóhivatalon belül”. A módszerének a leírása tudomása szerint 2011 végén a NAV felső szintű vezetőihez is eljutott.

origo.hu

Nagy a baj: Izrael megtámadja Iránt

borsonline.hu

Súlyos döntést hozott Katalin és Vilmos

borsonline.hu

Még ma menj el tankolni, megint drágább lesz az üzemanyag

mandiner.hu

Spanyolország döntött: fokozza a nyomást Magyarországon

mindmegette.hu

Ez a világ legegészségesebb, filléres zöldsége! Akár otthon is termesztheted

hirtv.hu

Az orosz fegyveres erők francia zsoldosok állását találták el Szlavjanszkban

vg.hu

Két külföldit vettek őrizetbe a Louis Vuitton-bolt kifosztása miatt

nemzetisport.hu

Sajtóhírek szerint Nagelsmann egyre közelebb a Bayernhez való visszatéréshez

origo.hu

Itt van Zelenszkij terve: így akarja kirobbantani a harmadik világháborút

origo.hu

Két autós találkozott egy szűk úton, zseniális ötlettel játszották le, hogy ki tolasson vissza - videó

origo.hu

Óriási tűz tombol Koppenhága egyik híres épületében - videó

origo.hu