Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csatlakozzon hozzánk közösségi oldalainkon is!

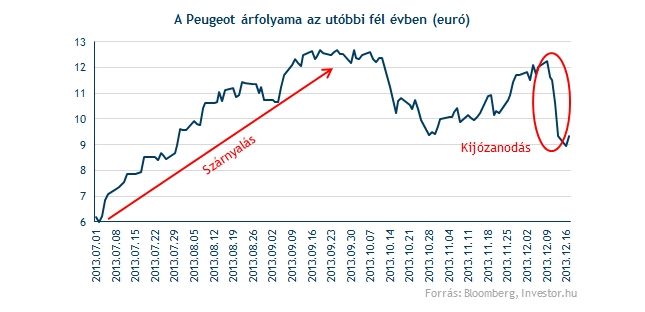

Drámai zuhanásnak lehettek tanúi az utóbbi napokban a Peugeot részvényesei, a francia autógyártó árfolyama ugyanis 30 százalékos mínuszával szinte beleállt a földbe. Ekkora esés után sokan kezdenek el a vételeken gondolkozni, mi sem voltunk restek bepillantani a motorháztető alá. Most kell beszállni, vagy még mindig drága a Peugeot?

- Kedd: -5 %

- Szerda: -1%

- Csütörtök: -7,6%

- Péntek: -12,1%

- Hétfő: -4%

Ezen mentek keresztül a francia Peugeot részvényesei az elmúlt napokban, a cégnél ugyanis továbbra is komoly problémák vannak a legutóbbi hírek szerint. Bár július óta valósággal szárnyalt az árfolyam, úgy tűnik eljött a kijózanodás ideje.

Mit árazhatott a piac?

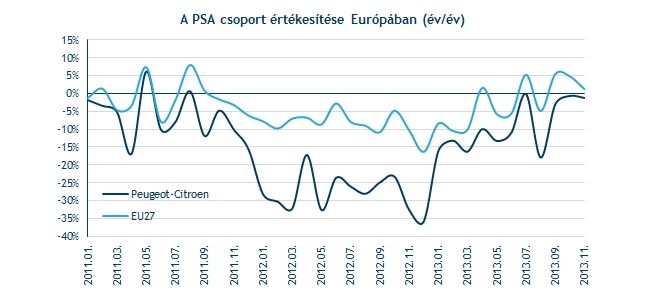

Az elmúlt hónapokban a piaci szereplők vélhetően azt árazhatták, hogy az európai autópiac mélyrepülése lassan véget ér. Nos, látva a novemberi értékesítési adatokat, erre minden esély meg is van, hiszen sorozatban már a harmadik egymást követő negyedévben ért el bővülést a piac. A Peugeot pedig a piachoz hasonlóan talpra állhat, az utóbbi hónapokban már egyáltalán nem a korábbi két számjegyű visszaesések mutatkoznak. Sőt!

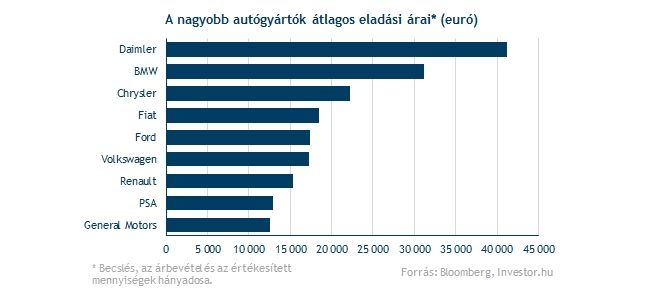

A hosszabb távú fellendülésből pedig főleg azok a gyártók vehetik majd ki a részüket, akiket a több éves mélyrepülés a legrosszabbul érintett, nevezetesen a volumengyártók. Itt elsősorban olyan gyártókat kell érteni, akik nem a magas eladási áraikkal, hanem a nagy értékesítési mennyiségeikkel versenyeznek. A Peugeot, a Renault, de az olasz Fiat is alapvetően ebbe a kategóriába tartozik.

Pánik? Mitől?

Az utóbbi napokban azonban alaposan megváltozott a hangulat, meredek zuhanásba kezdett a részvény. Az első ütést a Peugeot páncélján maga a cég helyezte el, amikor bejelentették, a kedvezőtlen irányú devizamozgások közel 1,1 milliárd euróval csökkentik majd a cég működési eredményét 2013-ban. Ez alapvetően azt jelenti, hogy túl erős az euró, mivel a változatlan áron, külföldön eladott autók bevételeiből így csak kevesebb eurót lát viszont a cég. Némileg azonban érdemes árnyalni a képet, hiszen ezt a vállalatok pénzügyi divíziói alapvetően képesek fedezni, ráadásul az euró relatív erősödése sem tarthat a végtelenségig.

A második pánik mögötti (és talán még fontosabb) tényező az egyik nagytulajdonos, nevezetesen a General Motors. Az amerikai vállalat még múlthét csütörtökön jelentette be, hogy megválik a tavaly év végén szerzett 7,2 százalékos részesedésétől. Mivel a GM-Peugeot együttműködés igen szoros, ezért ez meglehetősen negatív a hír a két vállalat kooperációjára nézve.

Sőt, a franciák szintén a múlthéten jelentették be, hogy az együttműködés eredményeként „csak” 1,2 milliárd eurót tudnak majd megspórolni 2018-ig, ez pedig messze nem a korábban várt 2 milliárd eurós megtakarítás. Az pedig már csak hab a tortán, hogy a folyamatos készpénzégetés eredményeként vélhetően újabb, 3-4 milliárd eurós tőkeemelésre lehet szüksége a francia gyártónak, ami a jelenlegi részvényeseknek talán a legrosszabb hír.

Egyedül az jelenthet gyógyírt, hogy a franciák újabban a kínai állami tulajdonban lévő Dongfeng-gel szövetkeznek, és erőteljes terjeszkedésbe fognának a nagyobb növekedéssel kecsegtető országban. Javarészt a General Motors-szakítás is ennek tudható be, mivel az amerikai társaságok számára nem éppen kívánatos a Dongfeng-gel bármilyen közvetett módon is együttműködni.

Vagy bevétel kell, vagy kevesebb költség

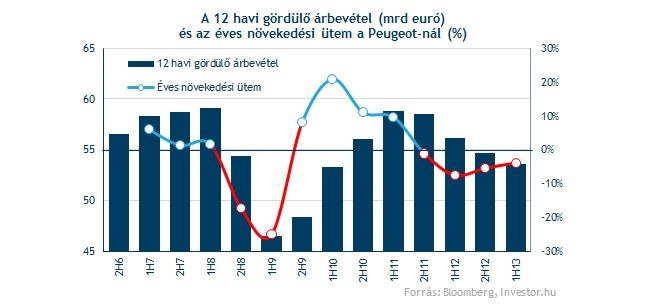

Új beruházások ide-vagy oda, a Peugeot-nak a költségeket is minél inkább féken kellene tartania, mivel az európai autópiac utóbbi években mutatott gyengélkedését talán ők érzik meg leginkább. A francia gyártó értékesítése jelentősen visszaesett, voltak hónapok, amikor éves szinten 30 százalék feletti forgalomcsökkenés mutatkozott. Erről talán az árbevétel alakulása árulkodik leginkább, ami az utóbbi félévekben folyamatosan csökkent.

A másik oldal a vállalkozás nyereségének növelésére (veszteségének csökkentésére), ha a költségeken farag az autógyártó. Nos, ennek függvényében igen fájó a General Motors-együttműködésből származó kevesebb költségmegtakarítás, hiszen a cég továbbra is elképesztő ütemben égeti a készpénzt. Ráadásul a nyereségességet jól tükröző marginok növekedése sem indult még el, legfeljebb a várakozásokban, ami az elmúlt hónapok nagy optimizmusa közepette azért elképzelhető, hogy túlságosan is az optimista irányba billent el.

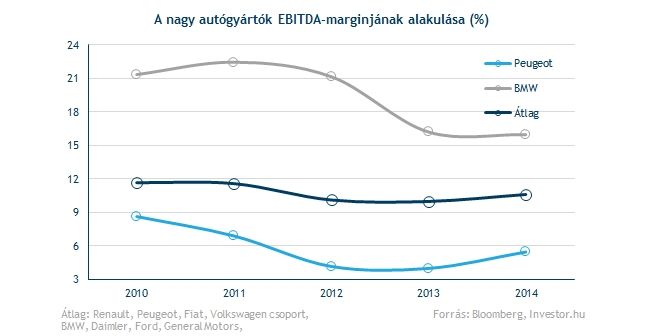

Még egy ellenérv a Peugeot-val szemben, hogy a marginok (bruttó és EBITDA) látványosan együttmozogtak az elmúlt időszakban, ami arra utal, nem igazán sikerült a közvetett költségeken olyan nagy spórolást végrehajtani. Ha pedig tényleg jön a fellendülés és még mindig a megszorításokkal kellene bajlódni a Peugeot-nál, az egyenesen drámai hír lenne.

Az autógyártók között pedig a jelenlegi pár százalékos EBITDA-marginok igen alacsonynak számítanak. Nem feltétlenül a prémiumgyártó BMW-vel kell versenyeznie ugyan a társaságnak, ugyanakkor még az átlagtól is látványosan elmaradtak az utóbbi években. Ez is csak azt erősíti, az általános, közvetett költségek továbbra sincsenek alacsony szinten, bőven lehetne (és kell is!) még faragni azokon.

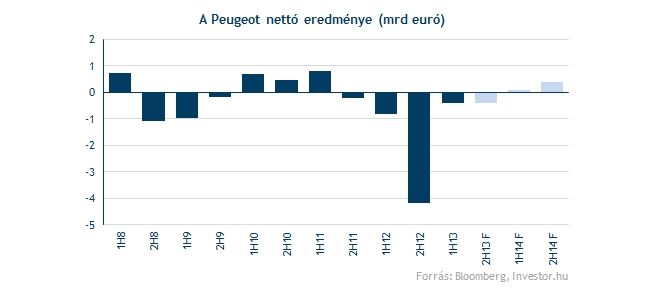

Ennek függvényében nem csoda, ha a nettó nyereség soron továbbra is veszteséget ér el a vállalat, ráadásul 2013 második félévben sem lesz nyereséges a cég, derült ki ugye a legutóbbi bejelentésből.

Kockázatos és nem is olcsó

Ha a makroszinten továbbra is gyenge lábakon álló környezet, illetve az operatív szinten harmatgyenge működés még nem lenne elég, akkor a Peugeot számára még tetézi a bajt a magas szinten lévő eladósodottság is. A cég nettó hitelállománya ugyanis közel 23 milliárd euró, melyek után a legutóbbi félévben is 269 millió euró kamatot fizetett a cég. Bár elsőre nem tűnik annyira jelentősnek ez a tétel, ha a kamatlábak emelkedésnek indulnak, akkor a Peugeot is csak nagyobb költséggel tudja megújítani lejáró hiteleit, ez pedig mindenképpen nyomást gyakorolhat az eredményekre is. (Ami ugye már operatív szinten is veszteség.)

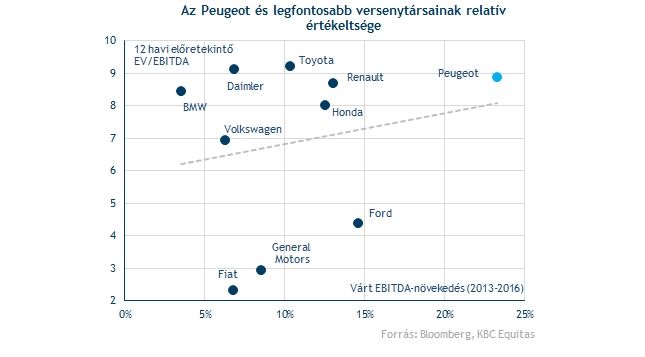

Ráadásul a részvényt nem is adják olcsón. Ha a nagyobb autógyártók EBIDTA növekedését vizsgáljuk, akkor ugyan a Peugeot esetében várják a legmagasabb növekedési ütemet, de a piac már 8,9-es EV/EBIDTA mutatóra árazza a papírt. Ráadásul minél magasabb a várt növekedés, annál nagyobb az esélye egy esetleges csalódásnak is, ami látva a Peugeot "árfolyamának természetét" könnyen nagy eladói nyomással járhat a tőzsdén. Azt pedig ne felejtsük el, ez csupán az EBITDA, nem pedig a vállalat tényleges nyeresége (EPS).

Az ábrából pedig az is látszik, hogy ha megvizsgáljuk a Fordot, akkor itt szinte alig alacsonyabb növekedésért cserébe csak fele ennyit kell fizetni, nem beszélve az igen csak alulértékelt Fiatról, vagy éppen a General Motors-ról. Ha már mindenképpen az autóiparba akarunk fektetni, akkor inkább itt lehet érdemes körülnéznük.

Legfeljebb technikai alapon lehet érdekes

Persze az elmúlt napok mélyrepülése után azért még technikailag érdemes megvizsgálni a részvényt, már csak azért is, mert éppen a 200 napos mozgóátlagig esett vissza. Így, pusztán technikai oldalról megközelítve (a fundamentális elemzést persze sose hagyjuk ki részvények vásárlásakor!) akár még jó vételi lehetőség is lehet a Peugeot. Erősítheti ezt az RSI indikátor is, ami valamelyest túladottságot jelez, ráadásul kis idő múlva még az MACD indikátor is vételi jelzést adhat. Ehhez azért szükség lehet egy pár napos bázisépítésre a 9 euró közelében.

Ekkora esés után azonban a „túl sokat esett, most már jön a korrekció” érv azonban elég gyenge lábakon áll, hatalmas kockázatot jelentene most Peugeot részvényt vásárolni. Még szűk veszteségelvágó (stop-loss) megbízással is.

Hiszen összességében akárhogyan is nézzük, a Peugeot értékeltsége még mindig nem alacsony (sőt!), ráadásul a piac igen magas (EBITDA) növekedést vár az autógyártótól, ami simán elképzelhető, hogy végül nem valósul meg. A fundamentumok továbbra sincsenek rendben, az adósságállomány magas, a nemzetközi hozamemelkedés pedig egyre közelebb. A mostani bejelentések pedig végeredményben arra utalnak, az átstrukturálás nem a legjobb úton halad, amennyiben pedig a támogató pénzpiaci környezet megszűnik, a Peugeot pedig lekerül a lélegeztető gépről, akkor villámgyorsan drámai bejelentésekre is sor kerülhet. Mondjuk a francia államtól.

origo.hu

Haalandot keresik, Ancelotti szemöldöke legyőzte Guardiolát - mutatjuk a legjobb BL-negyeddöntős mémeket

borsonline.hu

Így készíti a beach body-t Nemazalány – Fotó

borsonline.hu

Vilmos herceg elhagyta a rákbeteg Katalin hercegnét

mandiner.hu

Ukrajnában szavaztak a magyarokról – lesújtó a végeredmény

ripost.hu

Váratlan fordulat Dárdaiéknál, óriási bejelentést tett a Hertha

vg.hu

Hiába adna egy magyar cég havi 600–700 ezer nettót, nincs jelentkező az állásra

origo.hu

Óriási szponzori szerződést köthet a Fradi egy hatalmas világvállalattal

origo.hu

Óriási sportélmény és show lesz a kanadai hokiválogatott budapesti meccse - videó

videa.hu

Káposztás kofta, sült szeretetgolyók fűszeres paradicsommártásban -receptvideó (hirdetés)

origo.hu

Tizenöt méteres óriáskígyó tartotta rettegésben Indiát

origo.hu