Az év egyik legnagyobb tőzsdei bénázása?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A következő napokban sorra vesszük azokat a sztorikat 2013-ból, melyek számunkra, szerzőnként a legjelentősebbnek számítottak, és némi szubjektivitással is fűszerezve próbáljuk megmutatni olvasóinknak, melyek voltak a legmeghatározóbb fejlemények az idei évben.

Fontos a felkészítés

A Fed tavaly ősszel jelentette be, hogy elindítja az eszközvásárlási programjának újabb körét, mivel úgy ítélte meg, hogy az amerikai gazdaságnak még szüksége van a jegybank ilyen formájú támogatására. Így 2012 szeptemberében elstartolt az azóta is zavartalanul pörgő (tavaly decemberben megnövelt) QE3 program, amit a világ pénzcsap vagy pénzpumpa néven is gyakran emleget. A Fed ezen túl kijelentette, addig nem emelik meg a rekordalacsony szinten lévő alapkamatot, amíg a munkanélküliségi ráta nem csökken 6,5 százalék alá, és az infláció nem emelkedik 2,5 százalék fölé.

Ben Bernanke jegybankelnök azonban nem jelölt meg konkrét időpontot a QE3 befejezésére, ám az már akkor is nyilvánvaló volt, hogy a végtelenségig nem zakatolhat a pénznyomda. Így a piacokat az a kérdés kezdte el foglalkoztatni az utóbbi hónapokban, hogy meddig „élvezhetik” még a Fed-től érkező óriási likviditástöbbletet. A program ugyanis óriási szerepet játszott az idei év részvénypiaci ralijában, emiatt nem mellékes, hogy a jegybank mikor vonja meg végleg ezt a hatalmas likviditást a tőzsdéktől.

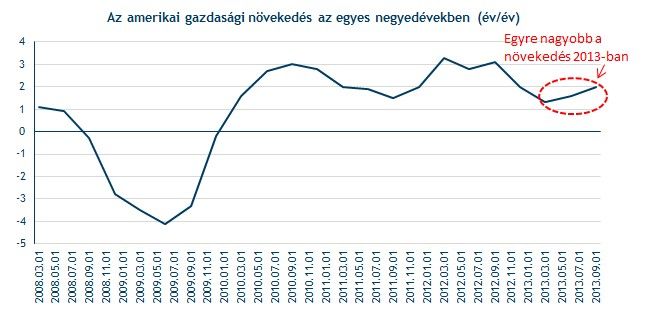

A pénzpumpa leállításának, vagy legalábbis csökkentésének veszélye az év első felében még nem fenyegette a piacokat. A Fed ugyanis nagy kockázatokat látott az év elején az USA gazdaságában a költségvetési szakadék és adósságplafon lehetséges elérése miatt.

A két problémát tavasszal sikerült elhárítaniuk (egy időre) a politikusoknak, és az amerikai gazdaság is az élénkülés első jeleit mutatta. A gazdasági növekedés mérsékelt ütemben kezdett beindulni, és a munkanélküliség is szép lassan csökkent a QE3 programnak köszönhetően.

A gazdaság javulását látva a Fed májusban elkezdte felkészíteni a piacokat a pénzpumpa ütemének csökkentésére, hogy lássa milyen folyamatokat indíthat el a program visszafogása. A Fed monetáris politikája ugyanis a világ összes piacára hatást gyakorol, így a jegybanknak figyelembe kell vennie a globális piaci reakciókat is.

Az amerikai jegybank éppen ezért kezdte el időben kommunikálni, hogy nemsokára csökkenthet a pénzpumpa ütemén, mivel egy hirtelen fékezésnek rendkívül súlyos következményei lehettek volna. Így a Fed elkezdte "elhinteni", hogy akár már szeptemberben is belekezdhetnek a tapírozásba, hogy kitapogassa a lehetséges piaci hatásokat.

A súlyos következmények lehetőségét támasztja alá, hogy nyáron a pénzcsap közelgő csökkentésének meglebegtetése is sokként érte a befektetőket. A feltörekvő piacokon elképesztő méretű tőkemenekítés ment végbe, a kötvényhozamok emelkedni kezdtek, és az arany is folytatta mélyrepülését.

A nagy felfordulást látva a Fed egyre óvatosabban, finoman „lavírozva” kezdte el kommunikálni a pénzpumpa közelgő visszafogását. Ezek után a piacok is lassan elkezdték elfogadni a közelgő tapírozást, és elvileg az egyre jobb erőben lévő amerikai gazdaság is lehetőséget adott volna a jegybanknak, hogy kissé levegye a gázról a lábát. Az év második felében folyamatosan egyre erősebb makroadatok láttak napvilágot az Egyesült Államokból, és szeptemberben sokan a mikor, ha nem most? kérdést tették fel a program csökkentésével kapcsolatban.

Így az egész világ arra számított, hogy a szeptemberi ülésen már elkezdődik a tapírozás. Nagy meglepetésre azonban a Fed elhalasztotta az eszközvásárlások csökkentését, amire a piacok felrobbantak, tehát az amerikai részvényindexek új csúcsra másztak, és a kötvényhozamok esésnek indultak.

A Fed indoklása szerint a makrogazdasági kép még nem indokolta a QE3 visszafogását. Ezen túl akkoriban az egyre égetőbbé váló költségvetési, és újra előtérbe kerülő adósságplafon problémák is aggaszthatták az amerikai jegybankot, ami miatt végül a program szinten tartása mellett döntöttek a jegybankárok.

A döntés előtt értetlenül állt a piac, és sokan a Fed bénázásának könyvelték el a lépést. A szakértők legtöbbje nem tartotta szerencsésnek a tapírozás elmaradását, mivel szerintük az növelte a bizonytalanságot, csökkentette a jegybank hitelességét, és végső soron növelte a heves árfolyammozgások lehetőségét a tőzsdéken. Az elemzők szinte egyöntetűen állították, hogy a Fed-nek csökkentenie kellett volna, mivel a piac már elfogadta annak a lehetőségét.

Egyes vélemények szerint viszont nem bénázásnak, hanem egy zseniális testcselnek voltunk a tanúi. A Fed ugyanis a szeptember előtti pár hónapot csak arra használhatta fel, hogy felkészítse a piacokat a tapírozásra, hogy a már említettek szerint kipuhatolózza annak lehetséges hatásait, és valószínűleg kevésbé állt szándékában a lassítás. Így csak elhitette a piacokkal a QE3 csökkentését, hogy lássa a reakciókat, és hogy a piac készen álljon addigra, amikor valóban megkezdődik a lassítás.

Egyesek tehát úgy vélik, hogy a jegybank remekül kommunikálta a pénznyomda visszafogását, melynek kiválóan megágyazott.

A zavar után mégis jött a tapír

A szeptemberi döntés tehát jelentősen összezavarta a piacokat, melyek ennek ellenére folytatták emelkedéseiket. Az amerikai S&P 500 és a Dow Jones is új történelmi csúcsokra tudott mászni a továbbra is teljes sebességgel zakatoló pénznyomdának köszönhetően. A legtöbb szakértő pedig ekkor arra számított, hogy az amerikai jegybankárok még legalább tavaszig (vagy tovább) elfelejtik a QE3 csökkentését.

Hogy ez mégse így lett, az december közepén derült ki, amikor a Fed végre elkezdte a tapírozást, és 10 milliárd dollárral csökkentettek az eszközvásárlások keretösszegén. A döntést nagy mértékben segítette, hogy október közepén megoldódott a politikai huzavona az adósságplafon és költségvetés kérdésében, és decemberben elfogadták az új költségvetési tervet Amerikában. Így a Fed végül az év első felében sokak által legvalószínűbbnek tartott időpontban kezdte meg a QE3 mérséklését.

A decemberi döntéssel a jegybank kiköszörülhette azt a kisebb csorbát, ami a szeptemberi döntés után esett a hitelességén. A piacok számára is eltűnt egy bizonytalansági faktor, és a szakemberek arra számítanak, hogy 2014-ben fokozatosan, jól megtervezetten fogja visszafogni a programot a Fed, ami a kiszámíthatóságot is növelheti.

Christine Lagarde, az IMF vezére is hasonló véleményen van, aki szerint a Fed remekül ütemezi a QE3 visszafogását. Ez az amerikai gazdaságnak is kedvező, mivel nagyobb sokk nélkül küldik majd elvonóra a piacokat. Az IMF emiatt optimistább lett az USA gazdaságával kapcsolatban, és a szervezet szerint a korábban vártnál magasabb lehet majd jövőre az amerikai növekedés.

A legérdekesebb sztorikról szóló cikksorozat eddig megjelent részei: