Összeállt a világverő Benelux válogatott

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

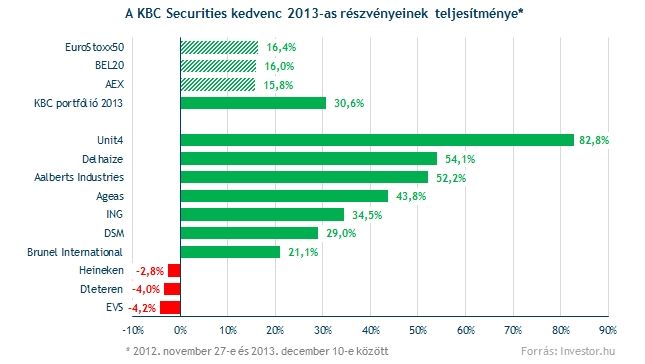

Akik a KBC-re hallgattak, azok jókora hasznot vághattak zsebre a 2013-as kedvenc részvényeikkel. A tíz részvényből álló KBC portfólió átlagos hozama (osztalék nélkül) ugyanis egy év alatt 30,6 százalék volt. Ezzel pedig olyan meghatározó indexeket is maga mögé tudott utasítani, mint a holland AEX, a belga BEL20, vagy az 50 legfontosabb európai blue-chipet tartalmazó EuroStoxx 50.

Ráadásul a tíz részvényből hét is pozitív teljesítménnyel zárt a vizsgált időszak során. Az emelkedés minden esetben 20 százalék feletti volt, míg a három kisebb bukó közül a legnagyobb is csak 4,2 százalékos mínusz volt.

Az abszolút győztes a szoftverekkel foglalkozó Unit4 volt, de örvendetes hír, hogy a második és harmadik helyezett Delhaize, illetve Aalberts is 50 százalékot meghaladó növekedést tudott felmutatni.

Lássuk a 2014-es listát!

Négy olyan részvény is található a 2014-es listán, amely már tavaly is bekerült a Top10-be. A Delhaize élelmiszer kiskereskedelmi társaság, és a világ egyik legnagyobb sörgyártója, a Heineken mellett két pénzügyi cég, az ING, illetve az Ageas ismét tagja az elit körnek. Utóbbi kettőt érdemes lehet közelebbről is megvizsgálni.

Búcsút int a biztosításnak az ING

A pénzügyi csoport 2008-ban 10 milliárd eurós mentőcsomagot kapott a holland államtól, aminek keretében vállalta, hogy 2016-ig megválik biztosítási üzletágától. Ennek eredményeképpen az ING tevékenysége pedig a banki területekre koncentrálódna a jövőben.

Az átalakulás már javában zajlik, amerikai leányát (Voya) már idén tőzsdére vitte, jövőre pedig európai egységét szeretné IPO-ztatni. Ez lehet az ING katalizátora is, ami az állami szerepvállalás letudását is eredményezheti.

Ráadásul még mindig olcsónak számít az ING részvénye az európai szektortársakhoz képest. A P/BV alapú árazást tekintve nem sok bank tud vele versenyre kelni, míg a 2013-ra várt saját tőke arányos jövedelmezősége alapján a középmezőnyben foglal helyet.

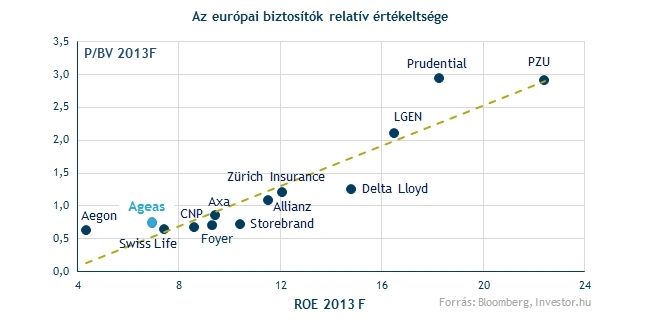

Még mindig olcsó az Ageas

A korábban Fortis néven futó Ageas bevételeinek nagy része Belgiumból származik, ugyanakkor a cég koronaékszerének Ázsia számít, ahol a profit mintegy 20 százalékát termeli ki a biztosító.

Az elmúlt egy évben mutatott teljesítmény ellenére még mindig az egyik legolcsóbb európai biztosítónak számít az Ageas részvénye P/BV alapon. Igaz, a biztosító saját tőke arányos jövedelmezősége (ROE) alapján egyelőre igencsak lemaradónak számít. A KBC brüsszeli elemzői szerint azonban a biztosító rövidesen a 11 százalékos ROE-t is elérheti.

Mit mutat a technikai kép?

Technikai szemszögből nézve is ígéretes képet fest a két pénzügyi részvény. Az ING árfolyama például nemrégiben a 10 eurós ellenállásával is szembe találta magát, ennek legyűrésével ráadásul a válság előtti szintekre jutott el a bankpapír.

Az Ageas árfolyama egyelőre csak megközelíteni tudta a 2009-es lokális csúcsot. Nemrégiben azonban ismét visszacsúszott a lélektani 30 eurós szint alá az árfolyam, ahonnan végül sikerült kikecmeregnie. Fontos fegyverténynek számít, hogy a 200 napos mozgóátlag a segítségére sietett, aminek következtében ismét északi irányba fordult a részvény.