Visszavág a Cadillac és a Chevrolet?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Bár a 2008-as autópiaci (és részvénypiaci) összeomlás utáni években sokan temették a General Motorst, vagy éppen a Fordot, az említett autógyártók csak nem akarnak eltűnni a színről. Ugyan részesedésük folyamatosan csökken az amerikai piacon a japán gyártók miatt, az elmúlt hónapokban azonban a General Motors szinte mindent megtett a talpra állásért, és fontos lépéseket hajtott végre. Ráadásul új vezérigazgató is érkezik, így könnyen lehet, hogy a stabil fundamentumok mellett lassan az optimizmus is egyre nagyobb lesz, és egyre magasabban kezdik majd árazni a részvényt a befektetők.

Új vezérigazgató

Mary Barra ugyanis már biztos, hogy január végén átveszi az eddigi vezérigazgató, Dan Akerson helyét. Bár Akerson távozása mögött magánéleti okok állnak, Mary Barra személyében egy a cégnél 33 éve a dolgozó személy került a vezérigazgatói székbe. Ez pedig több elemző szerint is jó hatást érhet el a dolgozói morálban, ami véleményem szerint akár (minimálisan) még a dolgozói hatékonyságot is javíthatja.

Ráadásul egy-egy új vezérigazgató érkezése a tőzsdei cégek esetében sokszor vezethet a részvényesek bizalmának erősödéséhez, így alapvetően az árfolyam növekedéséhez is. Főleg akkor, ha a korábbi vezérrel szemben nagy az elégedetlenség. Bár Dan Akerson azért nem nevezhető rossz vezérnek, az beszédes, hogy az árfolyam 2010 vége óta alapvetően nem tudott emelkedni, pedig ha egy vezérigazgatóval szemben nagy az optimizmus, akkor általában még a konkrét eredmények nélkül is tud rövid távon szárnyalni az árfolyam (lásd. Marissa Mayer-Yahoo). Igen csak beszédes, hogy sokan már valóságos "rocksztárként” emlegetik Mary Barra-t.

Azt pedig muszáj hangsúlyozni, hogy azzal hogy egy 33 éve a cégnél dolgozó mérnök kerül a vállalat élére, azzal a legfelsőbb szinteken is nagyobb súlyt kapnak majd a mérnöki megoldások, formatervezés, műszaki paraméterek, stb. Persze nyilván eddig is számítottak ezek a szempontok, ám mivel a General Motors autói egyelőre nem annyira népszerűek a fogyaszók körében, ezért kulcskérdés lehet, mennyire tudnak érvényesülni a cégen belül a fogyasztók visszaszerzését segítő mérnöki megoldások.

Ezzel együtt ki kell emelni azt is, hogy Mary Barra számára ez lehet az eddigi legnagyobb kihívás a pályafutásában, így könnyen lehet, hogy beletörik majd a bicskája a nagy feladatba. Ráadásul nem is egy szokványos menedzser típusú vezérigazgatója lesz tehát a GM-nek, így valamelyest érthető, hogy egyesek komoly szkepticizmussal fogadják.

Az állam már lelépett

Nem mehetünk el szó nélkül az amerikai kormány távozása mellett sem, aki decemberben a maradék részesedését is eladta a General Motorsból. Azzal, hogy az amerikai kormány távozott a GM részvényesei közül, alapvetően sokkal nagyobb mozgástérhez jutott a menedzsment. Az erős állami szerepvállalást ráadásul a befektetők is általában "büntetik" valamilyen diszkont formájában, így ennek megszűnése szintén egyfajta felértékelődési potenciált feltételez.

A kormány egyébként még a 2008-as válság után mentette ki a bajba került autógyártót az óriási segélycsomaggal, így élte túl a krízist a vállalat. Bár a kormány ezzel közvetlenül veszteséget ért el, a munkahelyek megtartása miatt még így is jobban járt az amerikai gazdaság, hát még a General Motors.

Drága sorsjegy?

Az új vezérigazgatók, valamint az állami szerepvállalás eltűnése pedig sokszor adhat lökést az árfolyamnak, illetve eredményezhetik azt, hogy a befektetők elkezdik magasabban árazni az adott vállalatot.

Ráadásul a múlthéten a GM még azt is bejelentette, hogy negyedévente 30 centes osztalékot tervez fizetni. A jelenlegi árfolyamhoz képest évesítve közel 3 százalékos osztalékhozamnak felelne meg. Ez pedig semmi esetre sem számít alacsonynak, megegyezik a Ford osztalékhozamával, miközben a többi gyártó szinte nem is fizet semmit.

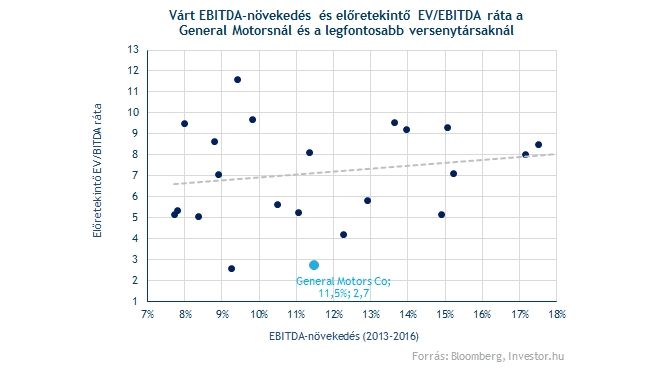

Alapvetően, ha a relatív elemzés eszköztárát használjuk fel, akkor arra a következtetésre jutunk, hogy a General Motors estében bőven van is tér a felértékelődésre. Ha az EV/EBITDA mutatószámot vesszük alapul, akkor a General Motors részvények csupán az éves EBITDA (üzemi eredmény, hozzáadva az értékcsökkenést) 2,7 szeresén forognak, ami meglehetősen alacsonynak számít az autóiparban. A nagy luxusautógyártók (Daimler, BMW, stb.) például több mint 8 szorosán.

Egy vállalat esetében viszont nem csak az számít, hány év nyeresége (vagy éppen EBITDA eredménye) alapján térülne meg a befektetésünk, hanem az is, hogy mekkora nyereségnövekedés jöhet. Nos, bár általában az alacsonyan értékelt vállalatok alacsonyabb növekedési ütemmel is bírnak, a General Motors esetében még erről sincs szó. Több mint 10 százalékos EBITDA növekedést várnak ugyanis az elemzők, amivel abszolút középmezőnyben található a gyártó. Summa summarum, ezek alapján a szektortársakhoz képest igen olcsónak számít.

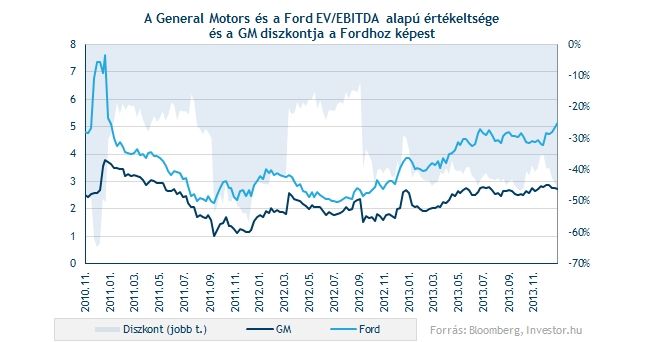

A legfőbb versenytárshoz, a Fordhoz képest is jóval alacsonyabb értékeltségen forog a részvény. Bár az utóbbi években átlagosan 35 százalékos diszkonttal forogtak a GM részvények a Fordhoz képest, jelenleg még ennél is nagyobb ennek az aránya. Terület tehát itt is bőven van a felértékelődés (visszaárazás) előtt.

Ha abból indulunk ki, hogy az állami kivonulás, az osztalék bejelentése, illetve az új vezérigazgató érkezése átértékelődést hozhat a General Motorsnál, akkor véleményünk szerint feltételezhető, hogy a Fordhoz képest legalább az elmúlt évek átlagos diszkontjára (35 százalék, szemben a mostani 44 százalékkal) árazza majd vissza a piac a GM-et. Ilyen feltételezéssel a GM esetében 3,2-es előretekintő EV/EBITDA érték tűnik indokoltnak, ami 45,3 dolláros reális árfolyamot jelentene. Véleményünk szerint a feltételezésünk meglehetősen konzervatív, de még így is 10 százalék feletti árfolyam emelkedési potenciált sejtet.

Stabil növekedés

Az amerikai állam befolyása miatt pedig a GM az utóbbi években egyre több kevésbé nyereséges divíziójától vált meg, így mára ismét nagy mértékben függ az ameriaki autópiactól. Bár a decemberi hónapban az értékesítések elmaradtak a várakozásoktól, az elemzők szerint ezek inkább egyszeri események következménye, semmint a trend tartós megváltozásának / a növekedés ütemének mérséklődésének első jelei.

Ugyanakkor az nyugtalanító, hogy a General Motors az USA-ban egyre alacsonyabb piaci részesedéssel rendelkezik, mivel a bevételeinek több mint 60 százalékát realizálja az országban. Az árbevétel így csak a teljes piac bővülése következtében növekedhet, amit az elemzők is csak pár százalékosra saccolnak a következő években.

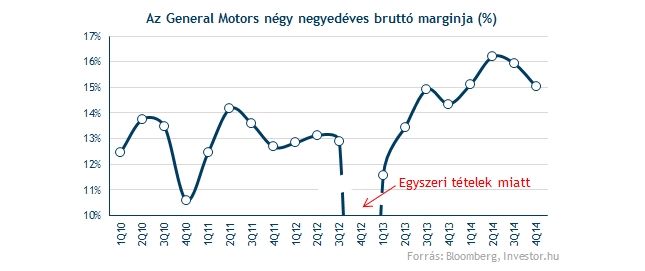

Ez viszont még nem minden, a nyereséget javarészt a marginok határozzák meg, amiben egyre jobb formát mutat a GM. Persze a legfrisebb hírek alapján idén az EBITDA-margin vélhetően a tavalyi szinteken alakul majd, de idővel nem kizárt hogy a versenytársak szintjét közelíti majd. Ezek alapján tehát egy nem túl gyorsan, de legalább biztosan növekvő cég tárul elénk, nagyon erős cash-flow termeléssel és növekvő nyereséggel.

Az erőd

Látva a 2008-as válság okozta hatásokat, aligha meglepő, hogy az autóipar szereplői csak komoly veszteségek árán tudták átvészelni a legsötétebb hónapokat. A General Motors az állami mentőcsomag miatt viszont kedvezőbb helyzetben van, mivel az amerikai kormány nem hitelezőként, hanem tulajdonosként szállt be az autógyártóba.

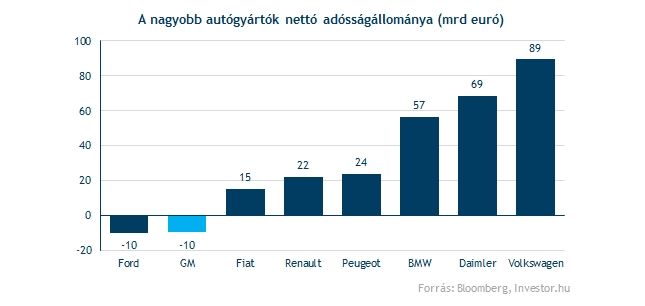

Bár a részvények árfolyama így összeomlott, ki is vezették a céget a tőzsdéről, és csak 2011 végén került vissza a parkettre a General Motors, legalább nem nyomják most a céget a nyomasztó adósságok terhei. A vállalat közel 10 milliárd dollárnyi nettó készpénzállománnyal rendelkezik, ami a piaci kapitalizáció (tőzsdei érték) 20 százalékát teszi ki, ráadásul változatlanul stabil cash termeléssel rendelkezik.

Ezzel szemben az európai autógyártók meglehetősen el vannak adósodva, ami a jelenlegi kamatkörnyezetben egyre veszélyesebb. Ha a Fed elkezdi majd emelni a kamatokat, és a globális kamatszint is egyre magasabb lesz, akkor az érintett vállalatok is csak magasabb kamat mellett tudják majd megújítani az adósságállományukat.

Vegyünk egy példát. Van egy vállalat, ami az elmúlt négy negyedévben 5,2 milliárd eurós nyereséget ért el. A cég nettó adósságállománya több mint 56 milliárd euró. Ha csak 1 százalékponttal emelkednek a kamatok, az máris 560 millió eurós többlet terhet jelentene az adott társaság számára. A nyereség máris 10 százalékkal csökkenne éves alapon. A nyereség pedig hosszútávon igen jól mozog együtt az árfolyammal, így ennek hatását figyelembe kell vennünk. (Ezzel együtt persze tény, hogy az érintett cégek próbálják valamelyest fedezni ezt ellenirányú ügyletekkel).

Összességében azonban a General Motors számára nem állnának fent hasonló problémák, sőt, akár az is elképelhető, hogy a cég kisebb felvásárlásokat hajt végre, de mindenesetre egy-két gyengébb hónap, negyedév után sem kellene likviditási, finanszírozási problémákkal szembenézni, illetve az osztalékfizetést is fenntudná tartani a GM.

Szinte minden passzol

A nulla eladósodottságnak, és a javuló vállalati eredményeknek köszönhetően remek összképet fest a GM, nem beszélve az állami kivonulásról, és az osztalékfizetéssel vagy saját részvény vásárlásokkal kapcsolatos hírekről. Ez alapján igen nehezen feltételezhető, hogy a General Motors előtt ne állhatna egy kissebb nagyobb felértékelődési pálya.

Könnyen lehet, hogy ezek miatt vásárolt be a részvényekből decemberben Kyle Bass, a Hayman Capital menedzsere is. Ugyan a pontos részesedés nagyságát nem tették még közzé, annyit lehet tudni, hogy ezzel Bass az egyik legnagyobb részvényes lett. Ha pedig mégtöbb alapkezelő kezd rásúlyozni a részvényekre, akkor az végső soron önbeteljesítő lehet, és tovább húzhatja az árfolyamot.

Kockázatok azonban mindenhol vannak

Így, az eddigiek alapján eddig igen vonzónak tűnhet a részvény, már-már azt is mondhatjuk, a piac kissé félreárazza a General Motors részvényeit. Akár igazunk is lehet, de sosem szabad elfelejteni, hogy végső soron mindig van oka annak, hogy a piac pusztán annyira tart egy vállalatot, mint az aktuális árfolyama.

A General Motors esetében például ott van az a könyörtelen igazság, miszerint a legnagyobb piacának számító USA-ban folyamatosan veszít a részesedéséből. Sőt, ami a korábban tárgyalt árbevételt illeti, olyan túlságosan nagy növekedést nem várnak az elemzők a következő negyedévekben. Ez pedig már bőven indokolhat pesszimizmust.

Kérdés azonban, hogy nincs e túlságosan nagy pesszimizmus a cég körül, vagy fordítva, nem kerülik-e el a Wall Streeten túlságosan most a General Motorst. Ahogy a Forbes magazin is kiemelte már egy nyári cikkben, a poszt-reorganziációs cégek esetében igen gyakori, hogy a rossz emlékek miatt még sokáig az indokoltnál negatívabban ítélnek meg egy társaságot.

Még ha így is van, és tényleg magasabb árazással kellene forognia a papíroknak, az sem kizárt, hogy a Wall Street csak hónapok múlva, netán 1 évvel később kezdi el behozni lemaradását. Ha pedig addig nem lesz sok vevő, akkor értelemszerűen árfolyamnyereség sem lesz túl sok a részvényeken.

Ráadásul az utóbbi napokban mintha az EPS várakozások is lefelé vették volna az irányt, ami egyértelműen negatívum. Érdemes viszont szemügyre venni azt is, hogy amikor 2011 augusztusa és 2013 februára között folyamatosan csökkentek ezek a várakozások, akkor olyan nagy árfolyamhuzanást azért nem lehetett látni.

Az elemzők pedig szinte kivétel nélkül optimisták, jelenleg nincs olyan elemző a Bloomberg szerint, aki úgy véli, most már el kell adni a papírokat az elmúlt 1 évben látott jó forma után. Lehet, hogy itt az idő bevásárolni?