Félünk a kölcsöntől, mint a tűztől

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A magyarországi hitelpiac öt évvel a gazdasági válság kirobbanása után is tetszhalott állapotban van. Ezt sok adattal alá lehet támasztani, a leglátványosabb talán az új hitelkihelyezések összege a jelzáloghitelek piacán. Ez a részpiac körülbelül 80 százalékot zuhant a válság előtti évekhez képest, ami kiugrónak számít nemzetközi összehasonlításban, hiszen Amerikában és Angliában például 50 százalékos volt a visszaesés.

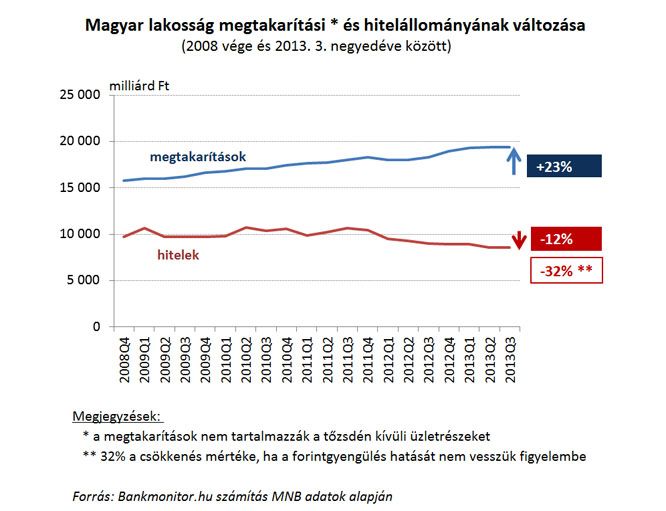

Még érdekesebb, hogy miközben a válságból való lassú kilábalás már több országban – ráadásul a hasonló helyzetben lévő kelet-közép-európai országokban – is érezhető (a cseh, a lengyel és a szlovák hitelpiac körülbelül 20 százalékkal nagyobb állományt mutat, mint a válság előtti években), nálunk semmi jele az élénkülésnek. A magyar családok összessége továbbra is többet fizet vissza törlesztésben a bankja felé, mint amennyit új hitelként igényel, de ezzel párhuzamosan nőnek a lakosság megtakarításai.

„Az adatokból az látszik, hogy ma több pénzük van az embereknek, nagyobb a családok pénzügyi ereje, mint korábban volt, a hitelképességük is jobb, mint pár évvel ezelőtt, de mégsem vesznek fel kölcsönt” – magyarázta Sándorfi Balázs, a Bankmonitor ügyvezető igazgatója.

Minek egyáltalán hitel?

Lehet utálni a bankokat és a hiteleket, de hitel nélkül sok család sohasem tudna előrelépni, nem tudná megvalósítani lakhatási vagy vállalkozási céljait, makrogazdasági szinten pedig a gazdaság sem tudna fejlődni. Jól példázza ezt az ingatlanpiac és az építőipar elmúlt évekbeli helyzete, hiszen a nagy beruházások önerőből, banki hitel nélkül nem tudnak megvalósulni, kell valaki, aki előre megfinanszírozza a projektet. Ha ez nincs, akkor új beruházások nem indulnak, sőt – ezt láttuk az elmúlt években – rengeteg korábban elkezdett építkezés is leáll, ez pedig nagyban visszaveti a gazdaság növekedését (a GDP-t).Pedig az alapkamat drámai csökkenésével együtt ma jóval olcsóbbak a hitelek, de ez legfeljebb arra elég, hogy többen érdeklődnek a hitelek iránt. A banki termékek összehasonlítását végző portál vezetője mégis optimista, szerinte az idén már 10-20 százalékkal növekedhet a hazai hitelpiac, de igazi áttörést csak az hozhatna, ha változna a hitelekkel szembeni általános megítélés.

„Amikor naponta téma, hogy hogyan rendezzük a korábbi hiteleinket, amikor arról folyik a közbeszéd, hogy ki a felelős a devizakölcsönökért, az egész ügy politikai kérdés lett, és folyton azt halljuk, hogy a hitel rossz dolog, akkor nem csoda, hogy kicsit átestünk a ló túloldalára” – mondja Sándorfi, aki szerint ez a kritikus pont. Ez a hozzáállás egyik napról a másikra nem tud megváltozni, de Sándorfi biztos benne, hogy a következő 5-10 évben nem tartható. Vannak ugyan olyan vélekedések is, amelyek szerint egy egész generáció elfordult a hitelektől, sőt, azok a fiatalok sem mernek majd eladósodni, akik látták a szüleik vergődését, de a Bankmonitor vezetője nem osztja ezeket. A ciklusok gyorsabban mozognak, mint amit a szélső értékeken feltételezünk róluk, és vannak olyan alapvető gazdasági, társadalmi szükségszerűségek, amelyek miatt muszáj, hogy újra elinduljon a hitelezés.

A legfontosabb ok a hatalmas elhalasztott ingatlankereslet. Az ingatlanpiaci szakértők alsó hangon 200-300 ezerre teszik az elmúlt években nem megvalósult ingatlanvásárlások számát. A gyerekszületések, a családi állapot változása és a társadalom természetes mozgása ennyivel több tranzakciót indokolt volna, de ezek megvalósulása időben eltolódott. A devizahiteles tortúra, valamint a munkahelyek elvesztése miatt a családok nem tudtak másik lakást venni, sőt, meglévő lakásuk felújítását is kénytelenek voltak elhalasztani, de ez hosszú távon nem tartható fenn, az elhalasztott vásárlásoknak előbb-utóbb meg kell jelenniük az ingatlanpiacon.

Mint ahogy az sem tarthat örökké, hogy a magyarországi lakások lényegesen olcsóbbak, mint a térségben bárhol máshol. A hazai ingatlanárak 2008 elejéhez képest 20 százalékkal kerültek lejjebb nominálisan, az inflációt is figyelembe véve pedig 30 százalékot veszítettek a reálértékükből. Így aztán a budapesti ingatlanok ma körülbelül 30 százalékkal olcsóbbak, mint a varsóiak, és feleannyiba kerülnek, mint Prágában, holott az átlagkeresetekben nincs ekkora eltérés. „Ha mindehhez hozzávesszük az egyre olcsóbbá váló hiteleket, akkor nem lehet nem arra számítani, hogy fordulat jöjjön, az ingatlanpiacnak és vele a hitelpiacnak is felfelé kell indulnia” – szögezi le Sándorfi. A hangulat a lakáspiacon is legalább annyit számít, mint a banki hitelek megítélésénél. A csökkenő árak mellett még csak a vérprofi befektetők mernek vásárolni, de amint jön a fordulat, a laikusok is a piacra merészkednek.

Azok, akik a jövőben tervezik, hogy banki kölcsönt kérnek, egy nagyon szűk kört leszámítva (azokat, akiknek eleve euróban van a fizetésük) ma már csak forinthitelt tudnak felvenni. Az árfolyamkockázattól ebben az esetben nem kell tartaniuk, a kamatkockázattal azonban számolniuk kell. A jegybank kamatcsökkentési sorozata a külföldi és hazai elemzői várakozás szerint hamarosan véget ér, az alapkamat a 2,7-2,8 százalékos szintnél lejjebb már aligha süllyedhet, sőt, a kamatemelési forgatókönyv sem zárható ki. Sándorfi szerint a kamatok emelkedése reális kockázat, erre a hitelfelvevőknek fel kell készülniük.

Például úgy, hogy nem centizik ki a családi költségvetést, hanem kellő tartalékkal vágnak bele egy kölcsönfelvételbe. Egy 20 éves lakáshitelnél körülbelül úgy lehet számolni, hogy 1 százalékpontos kamatemelés 10 százalékkal dobja meg a havi törlesztő részletet, de 30 százalékos emelkedést – 3 százalékpontos kamatemelés következményét – is el kell tudni viselni. „Ha valaki úgy vesz fel hitelt, hogy nincs ennyi mozgástere, és ez alatt nem azt értem, hogy legfeljebb nem vacsorázik, akkor az kicsontozta magát” – fogalmaz Sándorfi.

Tapasztalatai szerint egyébként ebből a szempontból már óvatosabb a lakosság, egy adott lakásra és a jövedelméhez képest is kevesebb hitelt vesz fel, vagyis reálisabban látja, hogy mi az, amit bevállalhat. A hitelezés csúcspontján az ingatlan értékének átlagosan körülbelül 75 százaléka volt a jellemző hitelarány, ma csak 50, amiben nyilván benne van az is, hogy a bankok is óvatosabbak.

A legolcsóbb, hosszú futamidejű (20 éves) lakáshitelek ma 6,5-7 százalékos teljes hiteldíjmutató (thm) mellett vehetők fel, de nagyon nagy a különbség a bankok között. Van ahol 10 milliós hitelért a 20 év alatt összesen 15 milliót kell visszafizetni, míg máshol 18 milliónál is többet. Azok a bankok, amelyek a piaci átlag felett szeretnének nőni, olcsóbban adják a kölcsönt, a legjobb áron azoknak, akiknek a legjobb adósminősítést adják az ügyfelek közül.

Hogy ki számít igazán jó adósnak, az bankonként is eltérő, de Sándorfi szerint van néhány tipikus kritérium. Kell egy elég szép időszakra visszanyúló munkaviszony, a hitel havi törlesztőrészlete az igazolt jövedelemhez képest legyen alacsony, az ingatlan álljon likvid helyen, és semmilyen szempontból ne legyen extrém. Banki szempontból ugyanúgy rosszabb egy 500 négyzetméteres luxuslakás vagy egy lepukkant 25 négyzetméteres garzon valahol a város szélén, mint egy teljesen átlagos, közepes méretű, de jó állapotú ingatlan, amelyet jóval könnyebben és gyorsabban el lehet adni, főleg, ha jó az energiabesorolása is.

A lényeg tehát, hogy körül kell nézni, mert a bankok egyébként már szívesen adnának hitelt, inkább a keresleti oldal hiányzik. Sándorfi szerint ez utóbbin a korábban belengetett, de egyelőre nem megvalósított félszocpol például sokat lendíthetne (a szocpol csak új lakásra vonatkozik, ilyenek ma alig épülnek), és szintén jót tenne az államilag támogatott lakáshitelek feltételeinek átdolgozása (hiszen azokat még egy teljesen más kamatkörnyezetre szabták).

Legfőképpen pedig arra volna szükség, hogy az emberek stabilabbnak tudják a munkahelyüket, érezzék, hogy egy év múlva, de akár öt év múlva is meglesz az állásuk, és nagyjából láthassák előre a saját jövedelmi pályájukat. A nem fizető adósok számának emelkedésében ugyanis legalább akkora szerepe volt a munkahelyek elvesztésének vagy a fizetések megfeleződésének, mint annak, hogy a devizahitelek törlesztőrészlete elszállt a forintárfolyam elszabadulása miatt.