Fújják az új lufit?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Ne feledd a dotkom-lufit!

A közösségi hálókkal kapcsolatos cégek körüli hype kísérteties hasonlóságot mutat az 1999-2000-es dotkom-lázzal, ahol a befektetők kritikátlanul vették bármilyen cég részvényeit, amelynek köze volt az internethez. A befektetők úgy vélték, hogy az internet elterjedése forradalmasítja a hagyományos értékesítési csatornákat, így minél gyorsabban lép egy cég a piacra, annál nagyobb számú felhasználót és ezzel együtt annál nagyobb potenciális piacot szerez meg.

A növekedés motorja az úgynevezett „hálózat-effektus volt”, amely szerint egy hálózati szolgáltatás értéke a hálózati tagok számának növekedésével nő. Amelyik cégnek sikerül elérnie a kritikus felhasználószámot, az uralja a piacot és extraprofitot szerezhet. A piacra lépés sebessége így elsődleges szemponttá vált és a versenyt az internetlázba esett kockázati tőketársaságok és tőzsdei befektetők készek voltak finanszírozni. Az internet-társaságoknak nyereség, sőt árbevétel nélkül is sikerült irreális árakon tőzsdére menniük a jövőbeni extraprofit reményében.

Az őrület még az akkor már legendának számító Soros Györgyöt is megtréfálta, aki sokáig ellenállt a fundamentumok nélküli emelkedésnek, de befektetőinek a nyomására kénytelen volt beszállni. Két hét múlva összeomlott a Nasdaq és az azóta eltelt 14 évben meg sem közelítette az akkori csúcsokat.

A mostani emelkedés jóval egészségesebb és sok esetben fundamentálisan is indokolható, de azért találhatunk irreálisnak tűnő értékeltséggel kereskedett cégeket a legismertebb nevek között is. Ha elmúlik a hype és a befektetők ráébrednek arra, hogy a cég által követett üzleti modell nem tud profitot termelni, akkor csúfos vesszőfutás lehet a vége. A legveszélyeztettebbek közül a Twittert emeltük ki egy kis esélylatolgatásra.

Ér ennyit a Twitter?

Brutális árfolyam emelkedéssel indult a Twitter kereskedése a Nasdaq-on tavaly novemberben. A 26 dolláros kibocsátási árhoz képest már az első napon több mint 70 százalékot 44 dollárra emelkedett. A szakértők, tanulva a Facebook kiábrándító debütálásából, óvatosságra intettek, de a befektetők karácsonyra már 73 dollár fölé hajszolták és pénteken is stabilan 63 dollár fölött kereskednek vele. A száguldás úgy következett be, hogy közben a cég fundamentumai érdemben nem változtak.

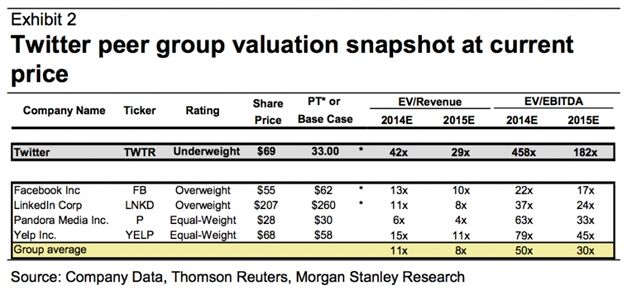

Az elemzők véleménye nagyon megosztott a cég értékeltségével kapcsolatban ezt mutatja a célárak rendkívül nagy szórása. A várakozások 20 és 75 dollár között szóródnak, az átlag 44 dollár körül van, amit a tőzsdei árfolyam 39 százalékkal halad meg. A megosztottságot jól mutatja, hogy január 6-án a Morgan Stanley elemzője alulsúlyozásra minősítette a papírt 33 dolláros célár mellett, ezzel szemben január 13-án az IPO-t szervező Goldman Sachs 46 dollárról 65 dollárra emelte a célárát. A cég árfolyama mindkét esetben hevesen reagált, előbb 10 százalékos eséssel, majd 7 százalékos emelkedéssel.

A társaság növekedési lehetőségei csábítóak, az árbevétel folyamatosan nő és ebből a mobiltelefonos hirdetések nagy szeletet hasítanak ki. Ennek ellenére a cég jelenleg masszívan veszteséges és a részvények értékeltsége irreálisnak tűnik. A Twitter részvényei jelenleg 61-szeres P/S rátán (az árfolyam és egy részvényre jutó bevétel aránya) forognak, ehhez képest a Facebook papírjaival 20-szoros, a LinkedIn részvényeivel pedig 17.5-szoros rátán kereskednek.

Aswath Damodaran a New York-i egyetem pénzügyi professzora és elismert vállalatértékelési szakember még tavaly októberben tette közzé becslését a Twitter értékét illetően. A szakember 10 dollárnál pozitív, 17.5 dollárnál semleges és 35 dollárnál negatív kilátásokat fogalmazott meg. Damodaranról nem árt tudni, hogy értékelési konzervatívak és fundamentálisak, így a befektetői lelkesedés által megrántott árfolyamok jelentőssen meghaladhatják az általa közzétett célárakat. Legutóbb zseniálisan lőtte be a beszállási időpontot a Facebook esetében 18 dollárnál, de “már” 38 dolláron eladta részvényeit. Az általa túlértékeltnek tartott részvényeket nem ajánlja shortolásra, mert tisztában van azzal, hogy a befektetők irracionális viselkedése csillagászati árakat is eredményezhetnek a tőzsdén.

A kép tisztulni fog február 5-én, ugyanis zárás után teszik közzé a negyedik negyedéves eredményét. A jelenlegi értékeltségi szintek mellett már nagyon kockázatosnak tűnik a papír, így ha a fő sorok elmaradnak a várakozásoktól, drasztikus, akár 20-25 százalékos esés is elképzelhető. Ha a cég hozza a számokat, az könnyen arra sarkalhatja a pesszimistább (realistább?) elemzőket is, hogy felülvizsgálják ajánlásaikat, így rövid távon még feljebb nyomhatják az árfolyamot. A jelenlegi árak mellett a további emelkedésnek kisebb a tere mint az esésnek.

Tessék az öveket bekapcsolni!