Lakáshitel-törlesztés kafetériából, adómentesen? Megmutatjuk hogyan!

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A lakáshitel-törlesztés kedvezményes adózású támogatásának lehetősége értelemszerűen egyre több munkaadó és munkavállaló fantáziáját mozgatja meg, azonban a gyakorlati alkalmazásról eddig kevés szó esett. Az RSM DTM tanácsadó cég szakértői segítségével most végigvesszük az alapokat.

Az alapszabály, hogy az adómentes lakáshitel támogatásra azok a dolgozók jogosultak, akik méltányolható lakásigényükre banki hitelt vettek fel az elmúlt években és korábban még nem használták ki a munkáltató által kedvezményesen juttatható keretet. Ez a keret - függetlenül attól, hogy régi vagy új lakásra, forint- vagy devizaalapú hitelre veszik igénybe - 5 év alatt összesen legfeljebb 5 millió forint lehet, és maximum a meglévő lakás értékének 30 százalékát fedezheti.

Havi 83 ezer

Havi részletre lefordítva ez maximum havi 83 ezer forintot jelent, új és régi lakásra, forint és devizahitelre egyaránt. A szabad felhasználású hitelek azonban továbbra sem tartoznak a kedvezményezett hitelkörbe - ezeknek a törlesztőrészletei nem támogathatók ilyen módon.

Technikailag a munkavállaló a támogatást közvetlenül a banknak fizeti, folyamatosan biztosítva azt,, hogy a támogatás ne legyen más célra felhasználható, közvetlenül és kizárólag a munkavállaló hiteltörlesztését finanszírozhassa.

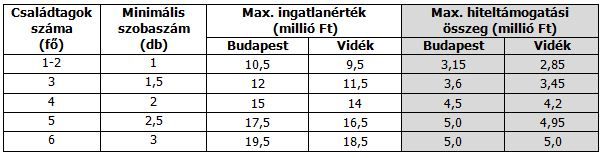

A szabályozás szerint a támogatás kizárólag a "méltányolható" lakásigényekre vehető igénybe. Hogy ez pontosan mit jelent, azt a következő táblázat szemlélteti.

"Az adómentes támogatás értelemszerűen beépíthető a vállalati cafeteria rendszerbe annak egyik elemeként, ugyanakkor a cafeteria rendszer megléte önmagában nem feltétel a támogatás biztosításához," magyarázza Hegedüs Sándor, RSM DTM adóüzletág-vezető partnere.

Ugyan az adókedvezmény egyik célja a havi hiteltörlesztések megkönnyítése, a támogatás nem adható a munkáltatónak a bér egy része helyett.