Mitől robbant fel a Facebook?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Pazar negyedéven túl a Facebook, miután valamennyi fontosabb eredménykategóriában, mutatóban meghaladta az elemzők várakozásait, túlszárnyalta az előző év, illetve előző negyedév teljesítményét:

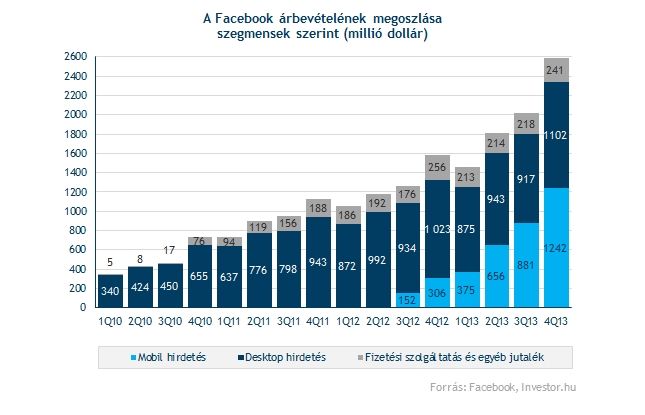

Dinamikusan növekvő bevétel

Már önmagában elég erős az a tény, hogy a Facebook több mint 60 százalékkal növelte hirdetési bevételeit az előző negyedévben, ám az, hogy a mobilhirdetési bevételek aránya már 53 százalékra emelkedett az szinte minden várakozást felülmúlt. Javarészt ennek köszönhető a harmadik negyedévhez képest elért nagy ugrás is.

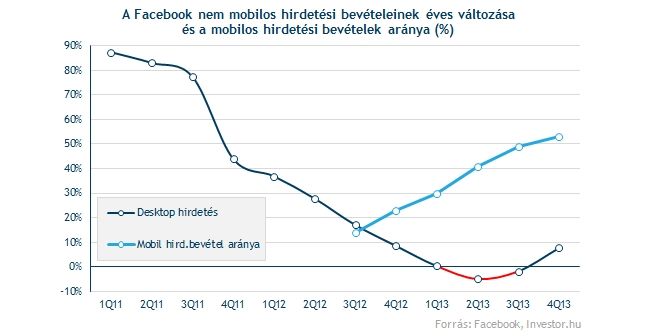

A Facebook bő két évvel ezelőtt világosan kitűzte a stratégiát, miszerint ha fenn akarják tartani a nagy növekedést, akkor muszáj lesz a mobilos hirdetésekre nagy hangsúlyt helyezni. Valamennyi piacelemző cég ugyanis kész tényként kezeli, hogy az okostelefon-piacon látott boom a végéhez közeledik, az pedig egyre inkább eltömegtermékesedik majd.

Ennek a szakasznak pedig már nem a hardvergyártók, hanem a szolgáltatásokat nyújtó cégek lesznek nagy nyertesei, miután a felhasználók az asztali PC-k helyett mobilról fogyasztják majd a kontentet. A Facebook számára tehát kulcskérdés, mennyi bevételt tud szerezni pusztán mobilos hirdetésein keresztül. A jövő ugyanis egyértelműen ez, aki nem hiszi, annak álljon például az alábbi ábra:

Igaz, ezzel még nem érte el a Twitter 70 százalék feletti arányát, de a Facebook többszörös felhasználói tábora ellenére is rendkívül dinamikusan tudta átterelni az embereket a mobilos hirdetések kattintására/tappintására.

Egyre jobb a hatékonyság

A bevételek növekedése ugyanakkor nem csak a mobilhirdetésekből, hanem a hatékonyság javulásából is táplálkozik. Míg egy éve alig 1,5 dollárt keresett a Facebook felhasználónként, addig ma már 2,1 dollárnál jár, az összeg pedig csak most indult igazán növekedésnek!

Ebben szerepe lehet annak is, hogy a Facebook a felhasználók böngészési előzményeinek nyomon követésével csak a releváns hirdetéseket próbálja beemelni az üzenőfalunkra. Ez egyébként nem csak a hatékonyságot (árbevétel/felhasználó) javítja, de még a felhasználók számára sem okoz akkora bosszúságot. Ha saját példát hozhatok, egy-egy tőzsdei hirdetésre nagyobb valószínűséggel kattintok rá, mint például egy gyermeknevelési tanácsokat osztogató cég hirdetésére, ráadásul előbbi jóval kevésbé lenne idegesítő számomra, mint utóbbi.

Tekintve, hogy az utóbbi időben több negatív hír is érkezett a felhasználói élménnyel kapcsolatban, így a Facebook két legyet üthet egy csapásra. Az utóbbi hónapok bejelentései alapján törekszik is erre a Facebook, ami a legfrissebb számok alapján egyre jobban sikerül. Már csak azért is fontos ez a Facebook számára, mert a felhasználók számának növekedési üteme egyre alacsonyabb, így idővel fontos kérdés lesz azok megtartása, illetve a minél nagyobb bevétel elérése felhasználónként.

Ha pedig már hatékonyság, akkor az operatív (működési) margint is meg kell említeni, ami 44 százalékra való emelkedésével 2011-es szintekre tért vissza. Ez egyébként elsősorban a kutatási-fejlesztési költségek átlagosnál alacsonyabb emelkedésével magyarázható.

Dől a lé

A dinamikus növekedéshez tehát alapvetően megvannak a feltételek a Facebooknál, ráadásul az erre ható kockázatokat látszólag érzékeli is menedzsment, és próbálja kezelni azokat. Ez pedig egyértelműen kedvező részvényesi szempontból is, hiszen így minden esélye megvan arra a Facebooknak, hogy továbbra is dinamikusan tudja növelni a 2013-ban is már 1,5 milliárd dolláros nyereségét. (2012-ben egyébként 0,05 milliárd dollár volt a nyereség..)

Akárhogy is nézzük azonban, bármennyire is látjuk a nagy növekedést a Facebooknál, az örök kérdés mellett nem mehetünk el szó nélkül. Nem kell egy kicsit túl sokat fizetni most ezért a cégért? Nézzük meg!

A relatív elemzéshez gyorsan gyűjtöttem pár adatot, amiből később következtetéseket vonhatunk le:

Ez elsőre nem tűnik kevésnek, még akkor sem, ha a cégtől továbbra is látványos növekedést várunk, mintahogyan a 30 fős elemzői konszenzus is, ami 35 százalék feletti éves növekedési ütemmel számol a következő évekre. A Nasdaq internetes részvényeihez képest pedig látható is, az árazás alapján nem számít egyáltalán nem számít alulértékeltnek a Facebook.

„Big picture” vs. rövid távú szemlélet

A befektetők és elemzők ugyanakkor pont, hogy egyre inkább optimisták a Facebookkal kapcsolatban, hiszen az éppen előttünk álló 12 hónapra az utóbbi időben egyre nagyobb nyereséget várnak. Azt pedig tudjuk, hogy a nyereség és az árfolyam hosszú távon igen szorosan mozog együtt.

Sőt, a tegnapi remek jelentés újabb történelmi csúcsra lökheti az árfolyamot nyitáskor, ami a technikai elemzés módszerei szerint jó ómen. Sikeresen fogta meg az emelkedő trendvonal és az 50 napos mozgóátlag a részvényt, így alapvetően jó a technikai kép, még az RSI-ben látott divergencia ellenére is, simán mehet tehát tovább a Facebook.

Lezárásként azonban muszáj kiemelni, akárhogy is néz ki a technikai kép, az amerikai részvényekre, és főleg a közösségi médiacégekre már igen nehezen jelenthető ki, hogy ne lennének túlértékeltek. Így hosszú távú befektetésként még a fundamentumai ellenére sem tűnik túl biztonságosnak a papír, mivel a remek növekedési potenciálért egyrészt nem kevés pénzt kellene fizetnünk, másrészt pedig a nagy növekedési ütem gyorsan megsérülhet. Az elmúlt napok folyamatai alapján ráadásul könnyen lehet, hogy amennyiben tovább tart, netán fokozódik a részvénypiaci szembeszél, akkor a Facebook sem bírja majd rövidtávon a strapát. Ugyanakkor ahogyan már többször is megénekeltük, koránt sem biztos, hogy a következő hónapokban csökkentené túlértékeltségét a Facebook, vagy éppen bármely közösségi médiacég.