Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csatlakozzon hozzánk közösségi oldalainkon is!

A csökkenő jegybanki kamatokkal párhuzamosan csökken a lakáshitelek kamata is. Ennek láttán jogos a kérdés: vajon még mindig megéri a szigorú feltételekhez kötött, ám cserébe állami kamattámogatást biztosító hitel, vagy jobban járunk a piaci kamatozású kölcsönnel?

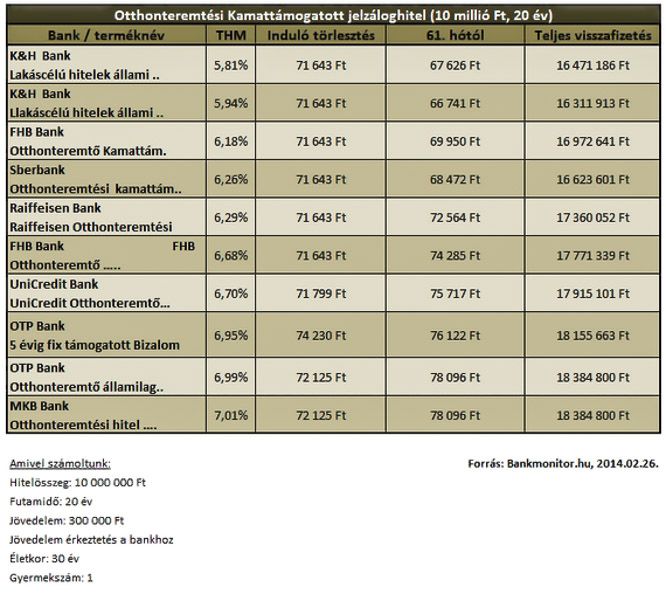

A két hiteltípus között alapvető különbség, hogy a támogatott hitel felvételéhez szigorú feltételeknek kell megfelelnie az ingatlannak és az igénylőnek is. Utóbbi például nem lehet közeli hozzátartozója a lakás eladójának, nem lehet köztartozása, és legalább 180 napja folyamatosan egészségbiztosítást kell fizetnie. Megkötés továbbá, hogy a támogatott hitelből megvenni kívánt ingatlan vételára és a felvehető hitel nagysága (új lakásnál 15 millió, használt lakásnál 12,5 millió) maximalizálva van. Cserébe viszont 5 éven át a kamatteher egy részét átvállalja az állam.

Persze ezeket a kötöttségeket szívesen bevállalja bárki, ha biztos lehet abban, hogy anyagilag jobban jár. De tényleg így van? Lássunk egy konkrét példát! Tegyük fel, hogy egy 15 millió forintos használt lakást szeretnénk megvásárolni, de csak 5 millió forintunk van. 10 millió forint hitelt kellene felvennünk, mondjuk 20 évre. Családunkban mindkét szülő dolgozik, és van egy gyermek is.

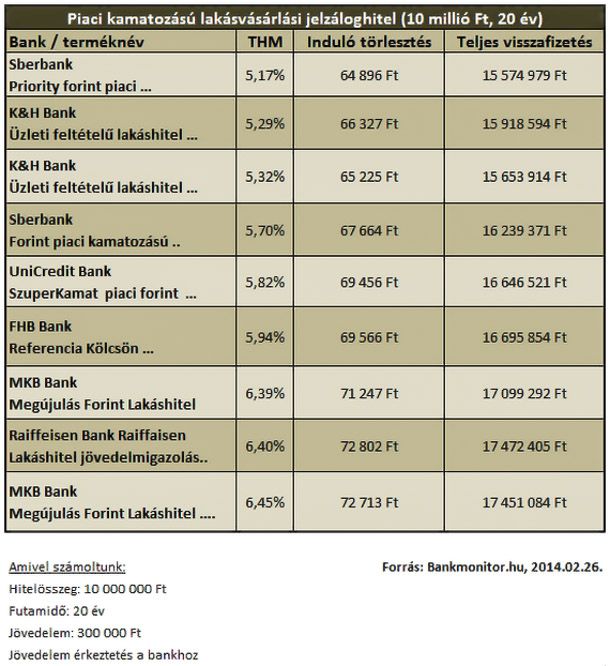

Alábbi két táblázatunkban összefoglaltuk a legjobb ajánlatokat.

Látható, hogy piaci kamatozású hitel esetében a törlesztőrészlet havonta több mint 6 ezer forinttal kisebb, mint a támogatott hitel esetében. Utóbbi esetben ugyanis meghatározzák az ügyfél által fizetett kamat minimumát is, ami 6 százalék. Ezzel szemben a piaci kamatozású hitelek kamatai a Budapesti Bankközi Forint Hitelkamatlábhoz (BUBOR) kötöttek, így 3, 6, illetve 12 havonta vagy 3,5 vagy 10 évente változnak.

Az állami kamattámogatás 5 évig jár. Ezt követően a jelenlegi kamatkörnyezetben még mindig jobban járunk a piaci kamatozású lakáshitellel. Ha a teljes visszafizetett összeget nézzük, akkor is látható, hogy piaci kamatozású hitelnél egymillió forinttal kevesebbet kell visszafizetnünk. Egyet azonban nem szabad elfelejteni: nem biztos, hogy ez az állapot marad örökre. Húsz év alatt sok minden történhet. Ha azt gondoljuk, hogy ennél kedvezőbb már nem lehet a kamat, akkor hosszabb kamatperiódust válasszunk. Ha arra számítunk, hogy 5 éven belül emelik a kamatot, akkor érdemes lehet inkább a támogatott hitelt felvenni.

Kalkulátorunkkal most egyszerűen megnézheti, hogy a piacon melyik most a legkedvezőbb lakáshitel!

origo.hu

Meghalt Azariah menedzsere

borsonline.hu

Next Top Model Hungary: Bikinis fotóval jelentette be, babát vár

borsonline.hu

Elfogadta a parlament: teljes mértékben betiltják a cigaretta árusítását

magyarnemzet.hu

Levillogta a rendőrt az éjszaka közepén az érdi édesapa és nagyon jó oka volt rá

ripost.hu

"Ki fog látszani a s*nám" - Kiakadtak a túl szexi ruha miatt az olimpikonok

hirtv.hu

Magyar Péter barátnőjének elszólása miatt vizsgálatot indít a Szuverenitásvédelmi Hivatal

borsonline.hu

Házasság első látásra Csabi: Még egy peteérést bevárok

nemzetisport.hu

Zsinórban negyedik európai kupaelődöntőjét játszhatja a Roma, amely hazai pályán is legyőzte a Milant

she.life.hu

A hajszolt életvitel nem lehet kifogás, vedd komolyan a vashiányt (hirdetés)

videa.hu

Káposztás kofta, sült szeretetgolyók fűszeres paradicsommártásban -receptvideó (hirdetés)

origo.hu

Drámai fordulat: megkezdte az orosz hadsereg a teljes kivonulást

origo.hu