Zuhan a Richter

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Bogsch Erik Reutersnek adott interjúja egyfajta profit warningként is értelmezhetőek, a Richter árfolyamának 4 százlékos mélyrepülése is ezt az üzenetet küldi. Mit is mondott pontosan a vezérigazgató?

Úgy tűnik egyébként, hogy ma még az ág is húzza lefele a részvényeket, hiszen Bogsch Erik szavaival párhuzamosan egy negatív elemzői vélemény is érkezett a Richterről. Eszerint:

Akkor most mi van?

Egész egyszerűen arról van szó, hogy a Richter vezérigazgatója profit warningolt egy nagyot. A piac nem igazán reagált ugyanis eddig a rubel gyengülésére, márpedig ha a Richter a könyvekben forintra váltja majd az Oroszországban rubelben megtermelt eredményt, akkor bizony pusztán a devizamozgások miatt alacsonyabb forintos eredményt fog kapni. Merthogy, legalábbis az interjúból ez derül ki, a Richter nem fedezi teljes egészében az orosz bevételeit.

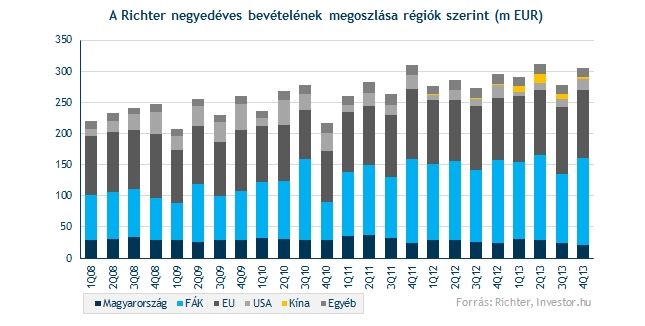

Oroszország márpedig nagyon is számít a gyógyszergyártónál, hiszen az a legnagyobb exportpiacának számít, ami közel akkora bevételt hozott tavaly év végén, mint az Európai Uniós szállítások egésze. Ha innen jelentős bevétel kiesik, az értelemszerűen megviseli majd a vállalat operatív eredményhányadát is, ahogy azt szintén jelezte a vezérigazgató.

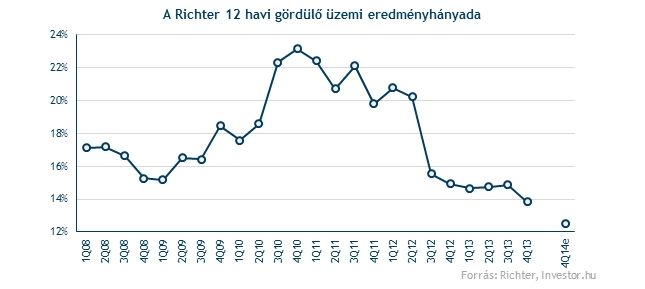

Az operatív marzs bőven 10 százalék alatt lehet, ami rekordalacsony szintnek felelhet meg pont egy olyan időszakban, amikor a befektetők már amúgy is igen ki voltak hegyezve erre a sorra a költségoldali nyomás miatt. Bár a 12-13 százalékos egész éves becslést egyelőre nem változtatta meg a menedzsment, azért az eseményeket látva most sokkal inkább a lefele mutató kockázatok erősödtek fel még annak ellenére is egyébként, hogy egy klasszikusan konzervatív menezdsmenttel állunk szemben (akinek azért hozzátesszük, hogy a tavalyi előrejelzést nem sikerült végül hozni).

Gondoljunk csak bele például abba, hogy még ha az orosz tőkekivonást sikerül is megfékezni és a rubel nem is gyengül tovább (amivel kapcsolatban azért szintén vannak kockázatok), az orosz gazdaság látványos lassulása az orosz gyógyszerértékesítéseket is negatívan befolyásolhatja (még talán annak ellenére is, hogy a szektor jellemzően jól szokta állna a sarat ilyen időkben). A Richter egyelőre nem módosított 0-5 százalékos idei bevételnövekedési tervein, de ha igazán óvatosak akarunk lenni, akkor egyelőre egy pesszimistább forgatókönyvvel lehet érdemes számolgatni.

És ami miatt még mindig nem tudunk optimisták lenni a Richter rövid távú kilátásaival kapcsolatban, hogy az elemzői konszenzus a borús kilátások ellenére is 14,8 százalékos operatív marzzsal számol. A mai bejelentés hatására tehát az idei EBITDA várakozások 10-15 százalékkal is csökkenhetnek még (ha végre elkezdi a piac a menedzsmentvárakozás szerinti becsléseket érvényesíteni), márpedig ha valóban így lesz, az az árfolyamot is nyomás alatt tarthatja.

Egyre lejjebb...

A részvény árfolyama ma jelentősebb esést szenvedett el, így a 200 napos mozgóátlagtól egyre jobban távolodik már el lefele. Egy támasz 3780 forintnál még fogja az árfolyamot, de könnyen lehet, hogy a még lejjebb húzódó emelkedő trendvonalig is letesztel majd a papír a következő hetekben. A 4000 forintos szinteknél arra hívtuk fel a figyelmet, hogy egyelőre óvatosak lennénk a Richter piacán, és ezen a véleményünkön egyelőre nem változtatunk. Minél lejjebb kerül persze az árfolyam, annál inkább érdemes lesz odafigyelni a papírra, hiszen hosszú távon továbbra is látunk potenciált a részvényben.