Megkapjuk a legjobb kamatot?

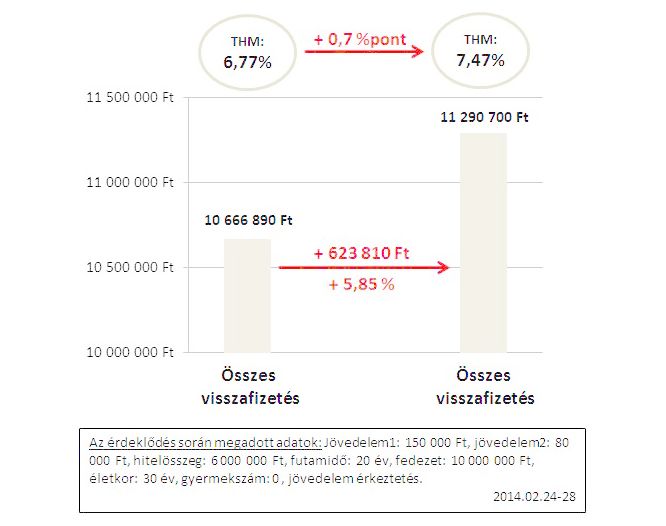

Vizsgálatunk elsődleges fókusza az volt, hogy a hirdetményben szereplő legjobb kamatszintet vajon megkaphatjuk-e mi is a 230 ezer forintos családi jövedelmünk mellett. Ez ugyanis a nagy magyar átlag, illetve annál egy kicsit még rosszabb is: a családfő 150 ezer forintot keres, a feleség meg 80 ezret. A válasz nem magától értetődő, hiszen a bankok egy része alapos ügyfélminősítést végez. Megnézi, mekkora jövedelemmel rendelkezünk, milyen arányt képvisel a hitel az ingatlanvásárlásunkban, hol helyezkedik el a kiszemelt ingatlan, vagy, hogy milyen régóta vagyunk alkalmazásban a jelenlegi cégünknél. Az ügyfélminősítés eredménye sok esetben oda vezet, hogy az átlagember nem kapja meg a legkedvezőbb kamatot, mert a bank a kockázatosabb ügyfelek közé sorolja, ezért többet kér a hitelért.

Próbavásárlásunk ezt többé-kevésbé alátámasztotta (lásd az ábrát is). A legjobb hitelek kamatszintje (pontosabban a thm mutató) a tíz legnagyobb bank hirdetésében átlagosan 6,77 százalékos volt. A konkrétan nekünk kiajánlott hitelek átlagos thm mutatója ezzel szemben 7,47 százalék. Mindebből az következik, hogy a 6 millió forint hitel után 20 év alatt összesen nem 10,7 milliót, hanem annál 5,9 százalékkal többet, 11,3 milliót fogunk visszafizetni. Hogy ki, hogyan ítéli meg ezt a többletet, az szubjektív, vizsgálatunk megkezdése előtt mi ennek a dupláját is elképzelhetőnek tartottuk volna.