Sötétebb jövőkép a Deutsche Telekomnál

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Nem sikerült túl jól a Magyar Telekom német anyavállalatának negyedik negyedéve. Lássuk a főbb pontokat:

Visszafogta várakozásait a menedzsment

A felemásra sikerült gyorsjelentés mellett a befektetők számára komolyabb gondnak számít, hogy a menedzsment a 2014-re és a 2015-re vonatkozó előrejelzései nem lettek túl acélosak. Komoly negatívumnak számít, hogy a Deutsche Telekomnál idén 4,2 milliárd eurós szabad cash flow-val számolnak, míg a Bloomberg konszenzus 4,7 milliárd eurót vetít előre.

Ráadásul a 2015-ös előrejelzés még borúsabb, hiszen a menedzsment az idei szabad cash flow-hoz képest csupán kisebb növekedést vár, holott korábban 6 milliárd euró körüli értéket vázolt fel. Sőt, az elemzői konszenzus is 5,1 milliárd euróval számol.

Középpontban a T-Mobile US

A DT vezetése egyrészt az Egyesült Államokbeli nagyobb volumenű terjeszkedéssel, illetve a T-Systems reorganizációjával magyarázta a szabad cash flow visszavágását. Komoly hangsúlyt fektet amerikai leányára, a T-Mobile US-ra a német telekomcég, miután a legfrissebb hírek szerint rövid távon nem számolnak az egység értékesítésével.

A vezérigazgató, Timotheus Hoettges elmondása szerint egyes szabályozói akadályok miatt nem kerülhet sor a közeljövőben a T-Mobile US eladására. Vevő persze lenne, a japán Softbank ugyanis élénken érdeklődik a negyedik számú amerikai mobilszolgáltató iránt, hogy egyesítse a Sprinttel, ezzel közelebb férkőzve a piac két domináns szolgáltatójához, az AT&T-hez és a Verizonhoz. Hoettges egy mai sajtóbeszélgetésen 46 milliárd dollárra taksálta a DT amerikai leányát.

A jövőt illetően fontos szerep hárul a T-Systemsre, itt az alacsonyabb profitabilitású szolgáltatásoktól való eltávolodás a cél a felhőalapú szolgáltatások felé. Az ügyben jártas személyek szerint a lépés mintegy 4-6 ezer fős leépítéssel járna, amiről korábban már a Handelsblatt is beszámolt.

Mi lesz az osztalékkal?

Az osztalékfizetéssel kapcsolatban megnyugodhatnak a részvényesek, ugyanis a menedzsment megerősítette korábbi tervét, miszerint idén és jövőre is 0,5 eurós osztalékfizetést javasol részvényenként.

4,3 százalékos osztalékhozamával az összeg egyébként nem számít kiemelkedőnek az európai távközlési cégek körében. Jelenleg a szektor cégeit lefedő Bloomberg Europe 500 Telecom Services index 12 havi előretekintő medián osztalékhozama 4,9 százalék, azaz találni nagyobb hozammal forgó telekompapírokat is a piacon.

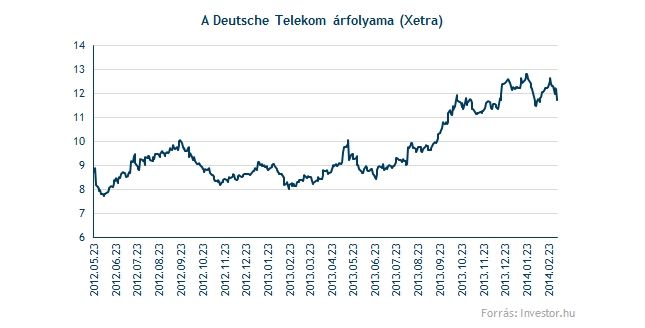

Összességében a befektetők nem örültek a várakozások visszavágásának, aminek eredményeképpen több mint 4 százalékot esett a telekompapír árfolyama.