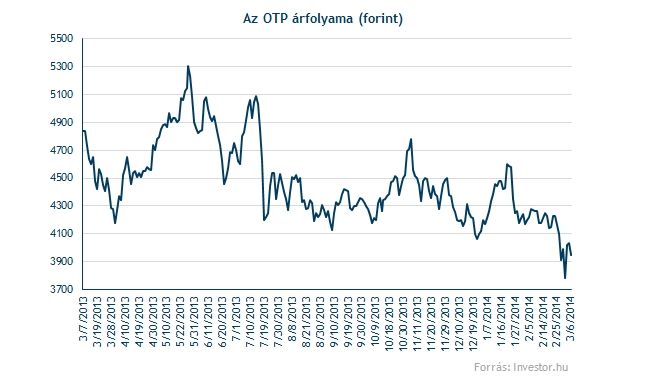

Válságbeli szinten az OTP profitja

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

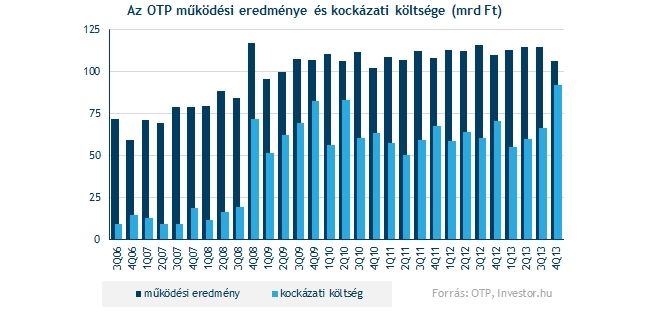

Az előzetes várakozásoknál sokkal rosszabb negyedik negyedévet produkált az OTP, ami a gyorsjelentés alapján elsősorban a bank óvatosságával magyarázható. A működési eredmény ugyanis jobban alakult a prognózisoknál, a várható hitelezési veszteségekre képzett céltartalékolási költség viszont minden idők legmagasabbja lett.

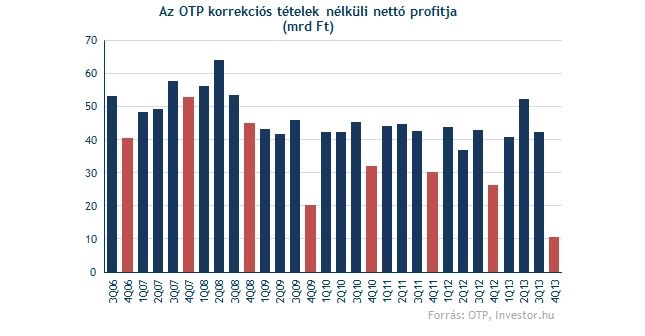

Az adózott eredmény közel tizede lett annak, mint amire a piaci szereplők számítottak, ráadásul a pusztán 1,4 milliárd forintos összeg alacsonyabb még annál is, mint amit a válság során fel tudott mutatni a bank. A 2006 eleje óta rendelkezésünkre álló adatok szerint a mostani negyedév profitszinten még úgy is a leggyengébb, ha az egyszeri tételeket kiszűrjük.

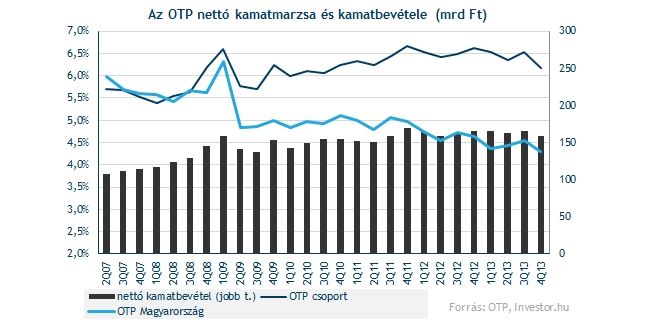

Bár az OTP nettó kamatmarzsa három évvel korábbi szintekre esett vissza esősorban a magyarországi egységnél tapasztalható folyamatok hatására (kevésbé sikerült lekövetniük betéti oldalon a hozamcsökkenést), a díj és jutalékbevételek soron ezt nagyrészt sikerült kompenzálni. Összességében a bevételek így is csökkentek, de a költségek emelkedése is lassult, így végül operatív szinten az elemzői várakozásoknál valamelyest jobb, 3 százalékos lemorzsolódás mutatkozott.

A kockázati költségek szintje azonban valósággal felrobbant, az OTP korábban soha ekkora (91,6 milliárd forintos) költséget nem számolt el ezen a soron, ami érezhető módon bele is mart a vállalat eredményébe.

Adózott szinten a profit 95 százalékkal zuhant, és még ha eltekintünk (az egyébként korábban a bank által már jelzett) egyszeri tételektől, a profitsor akkor is hosszú évek óta a legalacsonyabb értéket mutatja. Érdemes megjegyezni, hogy ilyen gyenge negyedéve még a válság során sem volt az OTP-nek.

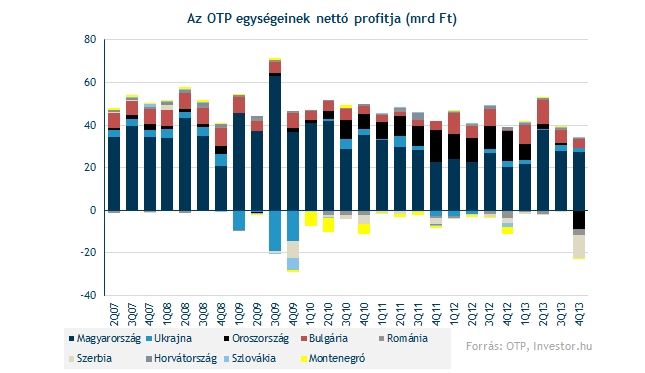

Ami nagyrészt a bank óvatosságával magyarázható amellett, hogy az orosz, ukrán és szerb leánybanknál a céltartalékolási módszertan változása is emelte a költségeket. Csoportszinten mindenesetre a késedelmes hitelek aránya az előző negyedévhez képest megint csökkent (19,8 százalékra, ami kedvező alapfolyamatokra engedhet következtetni), így a késedelmes hitelállomány céltartalékkal való fedezettsége rekord közeli, 84,4 százalékos szintre emelkedett.

A késedelmes hitelek arányának csökkenését azonban több leánybanknál is problémás hitelek eladásai, illetve leírásai segítették (Bulgáriában, Ukrajnában, Oroszországban, Szerbiában), ami árnyalja a kedvező alapfolyamatokra vonatkozó képet.

Ahogy az is, hogy Magyarországon már a negyedév során céltartalékoltak egy olyan projekthitelre, aminek az idei első negyedévben várják a három hónapos késedelembe csúszását. Ezt az előrehozott költségtételt leszámítva például a magyar egység fedezettségi rátája 80,1 százalékra esne (ami kis csökkenés az előző negyedévi 80,6 százalékról), a csoportszintű pedig 84,4 százalékról 82,5 százalékra (ami persze még mindig növekvő fedezettséget jelent negyedév/negyedév alapon).

Mit történt az anyánál és a leánybankoknál?

A magyarországi tevékenység összességében inkább pozitív képet fest. Előrehoztak egy jelentős céltartalékolási költséget, de az eredmény még így is emelkedett, miközben a problémás hitelek csökkenése a válság óta nem tapasztalt méreteket öltött. A vállalati hitelpiaci részesedés emelkedik, és az új jelzáloghitelek igénylése éves viszonylatban 2010 óta először emelkedtek, elsősorban persze az államilag támogatott lakáshitelek miatt.

A bolgár leánybank hozta a tőle várható stabil teljesítményt a marketing és tanácsadói költségek megugrása ellenére is. Októberben visszafizették egy anyabanki kölcsönt is, és talán beszédes módon a gyorsjelentésben a magyar egység után taglalják már a részleteket, megelőzve a gyengélkedő orosz leánybankot.

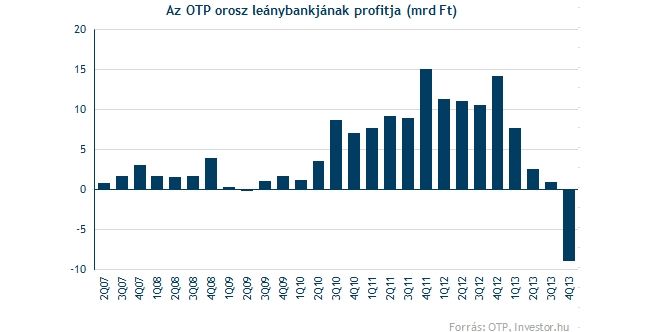

Ez nem is véletlen, hiszen az orosz leánybank minden idők legnagyobb veszteségét szenvedte el. Ebben vaskos szerepet játszik a céltartalékolás, és annak módszertanának változása (amit nem részletez a jelentés) miatti költségugrás. A késedelmes hitelarány csökkenése eközben csak első ránézésre fest szépen, ebből sokat köszönhet a bank problémás hitelek eladásának illetve leírásának. Ezek nélkül a késedelmes hitelarány 23,7 százalékra emelkedett volna.

Hasonló okok miatt lett meghökkentően nagy a veszteség a szerb leánybanknál is. Itt azonban kiderül, hogy a hitelek mögötti fedezetek és a hitelek megtérülésének értékelését illetően mostantól a lehető legkonzervatívabb módszerhez nyúlnak. A problémás hitelek fedezettsége így 82,6 százalékra emelkedett.

Romániában is veszteséges lett a bank, ezt szintén a megugró kockázati költségek magyarázzák. A késedelmes hitelek fedezettségének emelkedése azonban itt is becsapós lehet, hiszen céltartalékot képeztek olyan hitelekre is, amik a 90 napos késettséget még nem érték el.

Bár a profit csökkent az ukrán leánybanknál, a helyi eseményeket elnézve lehetett attól tartani, hogy majd jelentőset ugrik a céltartalékolás, vagy újabb goodwill leírásra is sor kerül. Úgy tűnik, legalábbis egyelőre ez nem történt meg, az ukrán késedelmes hitelarányban és fedezettségben mutatkozó javulásban itt is szerepe van problémás hitelek eladásának és leírásának.

Mi lesz a részvénnyel?

Bár a késedelmes hitelarány csökkenéséből javuló alapfolyamatokra következtethetnénk, a problémás hitelek értékesítései és eladásai igencsak torzítják ezt a képet. Könnyen lehet, hogy emiatt a befektetők is inkább az igen gyenge profitsorra fókuszálnak majd, ami nyomás alá helyezi a részvény árfolyamát.

Összességében inkább negatív reakcióra számítunk, a hét eleji ukrán mizériát követő fellélegzésnek akár véget is vethetnek a kijózanító számok.