Mi lesz a dollár sorsa?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csordaszellem, defláció, jegybanki akciók

Minden tőkepiaci szereplő találkozott már a csordaszellem fogalmával, amikor a befektetők a fő véleményformálók, az alapkezelők és az elemzők többségének ajánlásait, viselkedését követik. Teszik ezt pszichológiai okból, biztonságérzetüket akarják növelni azzal, hogy befektetéseikkel az általánosan hangoztatott vélemény mellett teszik le a voksukat. Természetesen az esetek többségében ez nem szokott jól elsülni, hiszen ha már mindenki vételi pozíciót vett fel, akkor ki fogja tovább venni az adott instrumentumot? A csordaszellem meglétét inkább kontraindikátorként érdemes kezelni és sikeresebb lehet az a befektető, aki megőrzi higgadtságát és függetlenül a többiek véleményétől tudja meghozni befektetési döntéseit.

Ugyan nem alakult ki hisztéria a dollárerősödés körül, de az elmúlt fél évben nem nagyon lehetett olvasni olyan elemzést vagy előrejelzést, amely ne azt jósolta volna, hogy az idei évben a dollár jelentőssen erősödni fog az euróval szemben. Az indok meglehetőssen kézenfekvő volt: az amerikai gazdaság erősödésével párhuzamosan a FED fokozatosan kivezeti mennyiségi lazító programját, a dollár kínálat csökken, sőt 2015-ben már kamatemelés is lehet. Mivel az európai növekedés jóval gyengébb mint az amerikai, az EKB rákényszerülhet, hogy a laza monetáris politikáját még tovább folytassa, vagy ha a deflációs veszély tovább nőne, akkor még lazábbra szabja.

Ugyan ez a forgatókönyv még teljesülhet, de az elmúlt egy hónapban sem a publikált makroadatok, sem az adatokra adott jegybanki reakciók nem kedveztek a dollár árfolyamának. A februárban közzétett viszonylag gyenge munkaerőpiaci adatokra Janet Yellen újdonsült FED elnök úgy reagált, hogy akár fontolóra vehetik a QE program kivezetésének átütemezését.

Mario Draghi, az EKB elnöke a februári és a márciusi kamatdöntést követő nyilatkozatata óvatos optimizmust suggalt az európai növekedés beindulásával kapcsolatban és nem tartott a deflációs veszélytől sem. Ennek következtében az EKB nem lazított tovább, nem csökkentett kamatot és kötvényvisszavásárlási programot sem hirdetett meg, ráadásul Draghi szerint az euró árfolyama nem monetáris cél.

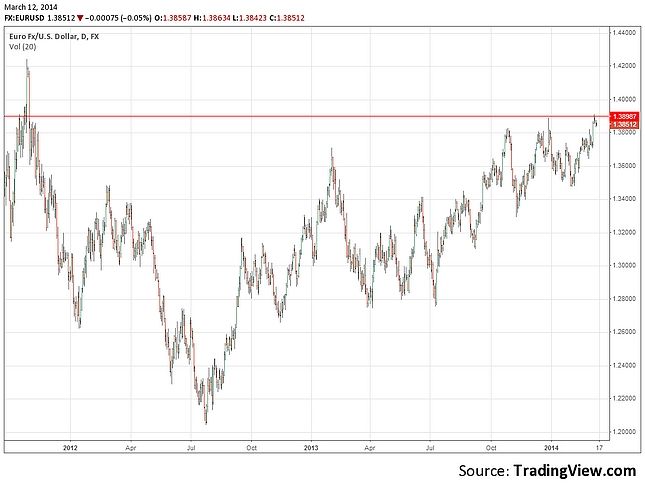

A piacon voltak kevésbé optimista vélemények is, akik azt várták, hogy az EKB a további monetáris lazítás felé lép el, hiszen az eddigi makroszámok szerény bővülést mutatnak és az erős euró csökkenti a versenyképességet és az inflációt. Az EKB passzivitását a piac úgy értelmezte, hogy lehet az eurót tovább erősíteni, ez nem zavarja a döntéshozókat. Ennek következtében az euró/dollár árfolyam kétéves csúcsra ért. Az új csúcshoz az is hozzájárulhatott, hogy a piaci szereplők pozícionáltsága inkább dollár long volt, és a február eleje óta erősödő euró folyamatosan ütötte ki stopjaikat.

Mit várhatunk a dollártól?

A dollár gyengélkedése meglepőnek tűnhet, ha összehasonlítjuk a két térség makromutatóit. Az USA gazdasága 2,7 százalékkal nőtt, és a munkanélküliség 6,7 százalékra csökkent 2013-ban. Az eurózóna ezekhez a számokhoz képest meglehetőssen el van maradva, fél százalékos GDP-növekedésével és 13 százalékos munkanélküliséggel. Habár az tény, hogy a Fed a mennyiségi lazítás keretében még mindig havi 65 milliárd dollár értékben vásárol vissza értékpapírokat.

A túl erős euró miatt vannak azért aggódó hangok is az EKB berkein belül. Legutóbb Christian Noyer az Európai Központi Bank kormányzótanácsának tagja szólalt meg, miszerint a túl erős euró nyomást helyezhet az eurózóna gazdaságára, mivel az árfolyam az infláció és a növekedés szempontjából is fontos tényező. Noyer nyitott a további lazítás alkalmazására, melyek közül szóba jöhetnek az alapkamat és betéti kamat további csökkentése, az EKB kötvényprogram sterilizásának leállítása, vagy esetleg az LTRO program újraindítása.

Az EKB februári és márciusi döntései alapján úgy tűnik, hogy csak akkor fogják tovább lazítani a monetáris kondíciókat, ha nagyon alacsony növekedést és/vagy inflációs számot látnak. A döntéshozók passzivitása annak fényében meglepő, hogy láthatták, az amerikai gazdaságnak milyen mértékű stimulusra volt szüksége a tartós növekedéshez és a munkanélküliség jelenlegi szintjének eléréséhez. Az EKB jelenlegi konzervatív monetáris politikájának megvan az a veszélye, hogy csak követi az eseményeket és nem is próbál proaktív lenni. Ha a gazdasági mutatók nem javulnak, kénytelenek lesznek reagálni, de akkor már lehet,hogy sokkal több erőforrást kell felhasználni a kedvezőtlen folyamatok megfordításához.

Összeségében elmondható, hogy a technikai kép további dollárgyengülést vetíthet elő, a két éves csúcsról ugyan lefordult az euró/dollár, de érdemben nem korrigált. Ha sikerül áttörni az 1,39-es szinten, akkor bőven 1,40 fölé gyengülhet, akár 1,42-1,43-ig. Ha ez a forgatókönyv válik valóra rövid időn belül, akkor érdemes újra dollár long pozíciót nyitni ezeken a szinteken, mert a kemény tél elmúltával újra erős makroszámok érkezhetnek az USA-ból. Az EKB jelenlegi monetáris politikája nem tűnik olyan hatásosnak, mint a Fedé és megvan a veszélye, hogy az eurózóna GDP-je és inflációja stagnálni fog. Ez lépéskényszerbe hozhatja az EKB-t és megfordíthatja az euró erősödés trendjét.